Guía integral sobre tributación de LLC de extranjeros en Estados Unidos: cuándo existen impuestos reales, qué formularios aplicar y qué riesgos evitar.

La tributación de LLC de extranjeros en los Estados Unidos es uno de los temas que más genera dudas entre quienes crean una empresa en EE. UU. sin residir en el país. Muchos propietarios extranjeros se preguntan si realmente deben pagar impuestos federales, presentar reportes personales o cumplir obligaciones adicionales más allá de los formularios básicos del IRS.

La confusión es completamente comprensible. Es común constituir una LLC para vender globalmente, cobrar en dólares o acceder a plataformas internacionales y recibir mensajes simplificados como “si no facturas en EE. UU., no pagas impuestos” o “solo necesitas presentar un formulario al año”. Estas afirmaciones pueden ser parcialmente correctas en ciertos escenarios, pero son peligrosamente incompletas cuando la LLC genera ingresos efectivamente conectados (ECI), opera en determinados estados o el propietario adquiere obligaciones personales como FBAR o FATCA.

Por ello, hablar de tributación de LLC de extranjeros en Estados Unidos no es solo hablar de impuestos federales. Implica comprender cuándo una LLC pasa de un esquema meramente informativo a un escenario de tributación real, qué responsabilidades personales pueden surgir, qué cargas estatales pueden aplicarse y cómo cumplir correctamente para evitar sanciones, bloqueos bancarios o problemas operativos.

En esta guía encontrará una visión clara, práctica y técnicamente precisa para entender cuándo una LLC de extranjeros debe pagar impuestos en EE. UU., qué formularios corresponden en cada caso y cómo gestionar un cumplimiento integral con seguridad.

Formularios fiscales para LLC de extranjeros en EE. UU.

Comprender los formularios correctos es el núcleo de la tributación de LLC de extranjeros en Estados Unidos, ya que cada combinación de factores puede activar obligaciones completamente diferentes.

Una LLC con propietarios extranjeros no tiene un único esquema tributario. Sus obligaciones dependen de varios factores clave:

- Clasificación fiscal de la LLC ante el IRS

- Existencia o no de ingresos efectivamente conectados (ECI)

- Actividades, empleados o presencia en EE. UU.

- Número de propietarios

- Elecciones fiscales realizadas

Comprender esta combinación es esencial para evitar presentar formularios incorrectos o asumir que no existe obligación cuando en realidad sí existe.

Formularios aplicables según el escenario

| Escenario de la LLC | Clasificación fiscal | Formularios principales | Observaciones clave |

|---|---|---|---|

| LLC de un único propietario extranjero sin ECI (default) | Disregarded entity | Form 5472 + Form 1120 pro forma | Obligación informativa incluso sin ingresos |

| LLC de un único propietario extranjero con ECI | Disregarded entity | Form 5472 + declaración de renta aplicable | Puede generar impuesto federal |

| LLC con dos o más socios extranjeros | Partnership | Form 1065 + Schedule K-1 | Cada socio reporta su parte |

| LLC que eligió tributar como corporación | C Corporation | Form 1120 | Impuesto corporativo regular |

| LLC con empleados en EE. UU. | Employer | Formularios laborales (941, W-2, etc.) | Obligaciones periódicas |

| LLC con actividad en estados específicos | Variable | Reportes estatales + franchise tax | Puede aplicarse incluso sin ingresos |

Form 5472 + Form 1120 pro forma: obligación base

Para la mayoría de las LLC de un único propietario extranjero (foreign-owned single-member LLC) que no eligieron tributar como corporación, la principal obligación ante el IRS es presentar el Form 5472 junto con un Form 1120 pro forma.

Esta obligación existe incluso si la empresa no tuvo ingresos ni operaciones comerciales. El objetivo es reportar transacciones reportables con partes relacionadas extranjeras, principalmente el propio propietario.

El Form 1120 pro forma no calcula impuesto. Funciona como “portada” para presentar el Form 5472 dentro del sistema del IRS.

Cuándo se activa esta obligación

Se exige cuando, durante el año fiscal, ocurrió al menos una transacción reportable entre la LLC y su propietario extranjero o entidades vinculadas.

Transacciones típicamente reportables

- Aportes de capital del propietario a la LLC

- Retiros o distribuciones de dinero

- Préstamos entre el propietario y la empresa

- Pago de gastos personales con fondos de la LLC o viceversa

- Transferencias con otras empresas del mismo grupo

Incluso una sola transferencia puede ser suficiente para generar la obligación.

El incumplimiento puede implicar multas muy elevadas por cada año no presentado.

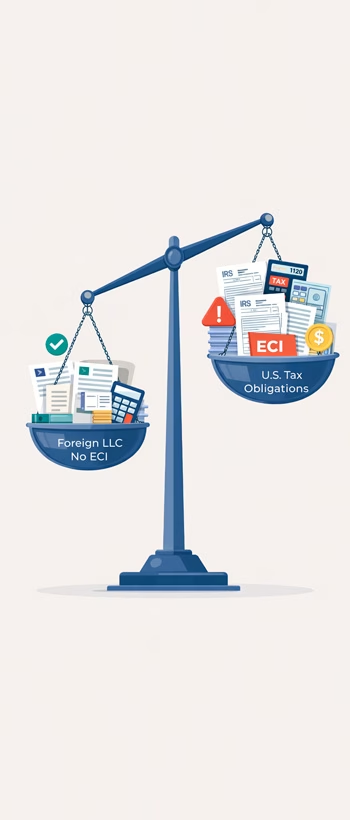

Cuándo existe ECI: cambio de escenario fiscal

La existencia de ingresos efectivamente conectados con los Estados Unidos (ECI) cambia radicalmente el tratamiento fiscal de la LLC.

En ese caso, la empresa deja de estar en un esquema meramente informativo y puede quedar sujeta al impuesto federal sobre la renta como cualquier negocio que opera en EE. UU.

El concepto de ECI se basa en determinar si la actividad constituye un trade or business in the United States, independientemente de la residencia del propietario.

Principales consecuencias de tener ECI

- Obligación de declarar ingresos y gastos para determinar el beneficio neto

- Posible pago de impuesto federal sobre la renta

- Requisitos adicionales de información

- Potenciales obligaciones estatales dependiendo de la actividad

Indicadores comunes de ECI

- Prestación de servicios físicamente dentro de EE. UU.

- Inventario almacenado o distribuido desde territorio estadounidense

- Oficinas, empleados o agentes dependientes en el país

- Actividad comercial continua orientada al mercado estadounidense

No todos los ingresos provenientes de clientes estadounidenses constituyen ECI. El análisis depende de la naturaleza de la actividad, de la forma de prestación del servicio y de posibles tratados fiscales.

Formularios para LLC con varios propietarios

Cuando la LLC tiene dos o más miembros y no eligió tributar como corporación, el IRS la clasifica por defecto como partnership.

En este régimen, la entidad normalmente no paga impuesto sobre la renta a nivel corporativo. En su lugar, los resultados se “transfieren” a los socios.

Obligaciones principales

- Presentar el Form 1065 (U.S. Return of Partnership Income)

- Emitir un Schedule K-1 para cada socio con su participación en ingresos, pérdidas y deducciones

- Cada propietario extranjero debe reportar su parte según las reglas aplicables a no residentes

Si existen ingresos ECI, pueden aplicarse retenciones específicas sobre la participación de socios extranjeros y obligaciones adicionales de reporte.

LLC que tributa como corporación

Una LLC puede optar voluntariamente por tributar como C Corporation mediante elección fiscal ante el IRS. En ese caso, deja de ser tratada como entidad transparente y pasa al régimen corporativo completo.

Implicaciones principales

- Presentación del Form 1120 (Corporate Income Tax Return)

- Pago de impuesto sobre el beneficio neto a nivel corporativo

- Posible doble imposición si se distribuyen dividendos al propietario extranjero

- Aplicación de retenciones sobre dividendos conforme a la ley o tratados fiscales

Este régimen puede ser conveniente en ciertos escenarios, pero implica mayor complejidad administrativa y fiscal.

Formularios laborales

Si la LLC contrata empleados dentro de los Estados Unidos, el nivel de cumplimiento aumenta significativamente. En ese momento la empresa pasa a tener obligaciones periódicas como empleadora ante el IRS y otras agencias federales y estatales.

Estas obligaciones no dependen de que el propietario sea extranjero, sino del hecho de tener trabajadores en territorio estadounidense.

Entre los reportes más comunes se encuentran:

- Declaraciones trimestrales de impuestos sobre la nómina (por ejemplo, salarios y retenciones)

- Formularios anuales que informan los ingresos pagados a cada empleado

- Reportes relacionados con la seguridad social y Medicare

- Posibles obligaciones de desempleo federal y estatal

Además, pueden existir requisitos adicionales según el estado donde los empleados trabajan, como seguros obligatorios, retenciones estatales o registros laborales específicos.

No cumplir estas obligaciones puede generar multas acumulativas, intereses y problemas para continuar operando legalmente con personal en EE. UU.

Una LLC en EE. UU. con dueño extranjero no se define por si paga o no impuestos, sino por cuándo sus operaciones, formularios y obligaciones personales activan un régimen fiscal completo y riesgos reales de incumplimiento.

Obligaciones estatales asociadas

Aunque una LLC no tenga ingresos en los Estados Unidos o su actividad principal se realice en el exterior, el estado donde está registrada —y, en algunos casos, otros estados donde opera— puede exigir pagos y reportes anuales obligatorios.

Estas obligaciones existen para mantener la empresa activa y en buen estado legal, no necesariamente porque existan beneficios económicos.

Las más habituales incluyen:

- Franchise tax o impuesto de franquicia estatal

- Impuesto mínimo anual independientemente de los ingresos

- Reporte anual o renovación de la entidad (annual report)

- Tasas administrativas por mantenimiento del registro

El valor y las reglas varían significativamente según el estado. Algunos estados tienen costos bajos y requisitos simples, mientras que otros imponen cargas fiscales más altas o múltiples obligaciones incluso sin actividad económica.

Si la LLC realiza operaciones en un estado diferente al de constitución —por ejemplo, tener clientes, inventario, oficina o empleados— puede surgir la obligación de registrarse como entidad extranjera en ese estado y cumplir con sus impuestos y reportes locales.

El incumplimiento estatal puede provocar:

- Pérdida del good standing (estatus activo)

- Multas y cargos acumulativos

- Suspensión o disolución administrativa de la LLC

- Dificultades para abrir o mantener cuentas bancarias y contratos comerciales

Por ello, el cumplimiento estatal debe analizarse en conjunto con el federal y no tratarse como un requisito menor.

Obligaciones personales del propietario extranjero: FBAR y FATCA

Además de las obligaciones de la LLC, el propietario extranjero puede tener responsabilidades personales de reporte financiero ante autoridades estadounidenses cuando posee o controla cuentas fuera de EE. UU. Estas obligaciones no sustituyen las de la empresa y pueden existir incluso si la LLC no tiene ingresos o no paga impuestos federales.

FBAR (FinCEN Form 114): reporte de cuentas financieras extranjeras

El FBAR (Report of Foreign Bank and Financial Accounts) es un reporte anual exigido bajo la Bank Secrecy Act cuando una persona estadounidense (incluidos ciertos propietarios extranjeros con obligaciones de declaración en EE. UU.) posee interés financiero o autoridad de firma sobre cuentas financieras fuera de los Estados Unidos cuyo valor agregado máximo supera USD 10.000 en cualquier momento del año calendario.

Aspectos clave:

- Es una obligación personal, no de la LLC.

- Se presenta electrónicamente ante el FinCEN mediante el FinCEN Form 114.

- El límite de USD 10.000 se calcula sobre el total combinado de todas las cuentas extranjeras.

- No depende de que las cuentas hayan generado ingresos o impuestos.

- El plazo habitual es el 15 de abril, con prórroga automática hasta el 15 de octubre.

Qué cuentas deben reportarse en el FBAR

Deben incluirse cuentas financieras mantenidas fuera de EE. UU. sobre las cuales exista propiedad directa, indirecta o autoridad de disposición, por ejemplo:

- Cuentas bancarias personales en el exterior

- Cuentas corporativas extranjeras en las que el individuo sea titular o tenga firma autorizada

- Cuentas de inversión, corretaje o fondos fuera de EE. UU.

- Ciertas cuentas de pago o billeteras electrónicas, si califican como cuentas financieras

- Estructuras fiduciarias o entidades en las que exista control sustancial

No reportar cuentas obligatorias puede resultar en sanciones significativas, incluso sin intención deliberada. Las multas pueden aumentar sustancialmente si la omisión se considera intencional.

FATCA: reporte de activos financieros extranjeros (Form 8938)

El FATCA (Foreign Account Tax Compliance Act) establece un régimen de reporte distinto del FBAR. Exige que ciertos contribuyentes sujetos a obligaciones fiscales en EE. UU. informen activos financieros extranjeros mediante el Form 8938, normalmente adjunto a la declaración federal de impuestos.

Características principales:

- Se presenta ante el IRS como parte de la declaración fiscal.

- Se aplica cuando el valor de los activos financieros extranjeros supera límites específicos, que varían según el estado civil y la residencia.

- Incluye cuentas financieras y otros activos mantenidos fuera de EE. UU., como participaciones en entidades extranjeras o instrumentos financieros.

- Funciona como complemento al sistema de intercambio internacional de información financiera.

Es importante destacar que el FATCA no sustituye al FBAR. Ambos reportes pueden ser obligatorios simultáneamente si se cumplen sus respectivos criterios.

Diferencias clave entre FBAR y FATCA

Aunque ambos buscan dar transparencia a activos financieros extranjeros, presentan diferencias fundamentales:

- Autoridad receptora: el FBAR se presenta ante el FinCEN; el FATCA, ante el IRS.

- Formulario: el FBAR utiliza el FinCEN Form 114; el FATCA, el Form 8938.

- Tipo de información: el FBAR se centra en cuentas financieras; el FATCA abarca cuentas y otros activos financieros extranjeros.

- Límites: los límites de reporte no son iguales y se calculan de forma diferente.

- Forma de presentación: el FBAR se envía por separado de la declaración fiscal; el FATCA se adjunta a ella.

- Sanciones: cada régimen tiene su propio sistema de multas y cumplimiento.

Dado que estas obligaciones son personales y pueden coexistir con las obligaciones de la LLC, es esencial evaluarlas en conjunto dentro de la planificación fiscal global del propietario extranjero.

Forma de presentación ante el IRS

Cumplir con las obligaciones fiscales no implica solo presentar los formularios correctos, sino hacerlo por el canal válido según la normativa vigente del IRS y conservar evidencia de presentación. Para LLC de extranjeros, este punto es crítico porque ciertos formularios informativos —en especial los asociados a propietarios no residentes— tienen reglas particulares de envío, firma y aceptación.

Presentación electrónica (e-file) vs. envío por correo (paper filing)

El IRS exige o prioriza la presentación electrónica para la mayoría de las declaraciones corporativas y de partnership, pero no todos los escenarios de LLC con propietarios extranjeros encajan en e-file.

En términos generales:

- Form 1120 (corporaciones): normalmente debe presentarse electrónicamente mediante proveedores autorizados, salvo excepciones limitadas.

- Form 1065 (partnerships): también suele exigir e-file; las entidades con mayor número de socios tienen obligación electrónica.

- Form 7004 (prórroga): puede presentarse electrónicamente y es recomendable hacerlo para asegurar confirmación inmediata.

- Form 5472 con 1120 pro forma (single-member foreign-owned LLC): con frecuencia se presenta en formato físico, siguiendo instrucciones específicas del IRS.

Enviar un formulario por el canal incorrecto puede resultar en rechazo o en que la presentación sea considerada no realizada.

Particularidades del Form 5472 con 1120 pro forma

Para LLC de un único propietario extranjero tratadas como disregarded entity, el paquete 5472 + 1120 pro forma suele requerir atención especial:

- El Form 1120 se utiliza únicamente como vehículo para adjuntar el Form 5472.

- Debe completarse solo con información básica de identificación.

- La presentación puede realizarse por correo a direcciones específicas designadas por el IRS (que pueden cambiar periódicamente).

- Es fundamental revisar las instrucciones vigentes del Form 5472 cada año.

Dado que estas entidades frecuentemente no cuentan con números de seguro social estadounidenses, la presentación electrónica puede no estar disponible o ser más compleja.

Requisitos de firma y autenticación

Dependiendo del formulario y del método de envío:

- Las presentaciones electrónicas utilizan sistemas de autenticación digital o PIN asignado.

- Los envíos por correo requieren firma manuscrita del representante autorizado.

- El firmante debe tener autoridad formal sobre la entidad.

La ausencia de firma válida puede invalidar la declaración.

Uso de servicios postales y comprobantes

Cuando se presenta por correo, es recomendable utilizar servicios con confirmación de entrega, como correo certificado o servicios de mensajería aprobados por el IRS.

Esto permite demostrar que la declaración fue enviada dentro del plazo en caso de disputas o retrasos en el procesamiento.

Cambios frecuentes en las instrucciones y direcciones

El IRS actualiza periódicamente:

- Direcciones de envío postal

- Procedimientos para entidades extranjeras

- Requisitos documentales

- Disponibilidad de e-file para determinados formularios

Por ello, basarse en información de años anteriores puede llevar a errores involuntarios.

Recomendaciones operativas para LLC de extranjeros

- Verificar cada año las instrucciones oficiales del formulario correspondiente

- Confirmar si existe obligación de e-file o posibilidad de paper filing

- Presentar prórrogas cuando sea necesario

- Conservar acuses de recibo o comprobantes de entrega

- Mantener copias completas de todo lo presentado

Una estrategia de presentación correcta no solo asegura el cumplimiento formal, sino que también reduce significativamente el riesgo de sanciones, requerimientos adicionales o problemas futuros con el IRS.

Riesgos de no cumplir

El incumplimiento en una LLC de EE. UU. con propietarios extranjeros no debe verse como un problema menor de “papeleo” o una simple omisión administrativa. Dependiendo del formulario omitido, del tiempo transcurrido, de si existía impuesto debido y de si también se incumplieron obligaciones personales del propietario, las consecuencias pueden escalar rápidamente a nivel fiscal, bancario, operativo y reputacional.

Además, en este contexto conviene distinguir entre cuatro tipos de riesgo: sanciones por formularios informativos de la LLC, sanciones por impuesto federal no declarado o no pagado, sanciones personales por reportes financieros internacionales y consecuencias estatales y operativas. Cada una funciona de forma diferente y puede acumularse con las demás.

Riesgo por incumplimiento de formularios informativos de la LLC

Cuando una foreign-owned single-member LLC no presenta correctamente el Form 5472 con el Form 1120 pro forma, el IRS puede imponer una multa específica por incumplimiento informativo. Este no es un detalle menor: se trata de una de las sanciones más relevantes para LLC de propietarios extranjeros, y puede aplicarse incluso cuando la empresa no tuvo beneficios.

En términos prácticos, este riesgo incluye:

- Multa por no presentar el formulario dentro del plazo

- Multa por presentar información incompleta o materialmente incorrecta

- Riesgo de sanciones adicionales si no se corrige tras requerimiento del IRS

- Mayor probabilidad de revisión si existen varias omisiones acumuladas

El punto crítico es que muchas LLC creen que “sin ingresos no hay problema”, cuando en realidad el riesgo principal puede estar precisamente en no haber reportado transacciones con el propietario o partes relacionadas.

Riesgo por impuesto federal no declarado o no pagado

Si la LLC genera ECI (ingresos efectivamente conectados con EE. UU.) o se encuentra en un régimen en el que efectivamente existe impuesto federal sobre la renta, ya no se trata solo de una omisión informativa. En ese caso, pueden sumarse consecuencias tributarias más serias:

- Intereses sobre el impuesto no pagado desde la fecha de vencimiento

- Penalidades por presentación tardía de la declaración

- Penalidades por pago tardío del impuesto

- Ajustes por gastos o deducciones no aceptados si la documentación es insuficiente

- Mayor exposición a auditorías y requerimientos de soporte

Aquí el riesgo no es solo la multa. También puede existir una liquidación fiscal más alta de lo esperado si el contribuyente no logra sustentar correctamente la posición adoptada.

Riesgo personal por FBAR y FATCA

Cuando el propietario extranjero está sujeto a obligaciones personales de reporte financiero internacional, el incumplimiento puede abrir un frente completamente separado del de la LLC.

En particular:

- El FBAR tiene su propio régimen sancionador

- Las multas pueden variar según si la omisión fue no intencional o deliberada

- FATCA/Form 8938 también tiene penalidades independientes

- El hecho de no existir impuesto debido no elimina necesariamente el riesgo de sanción por no reportar

Esto es especialmente delicado porque muchos propietarios concentran toda su atención en la empresa y dejan de lado el hecho de que ciertas obligaciones recaen sobre ellos personalmente.

Riesgo estatal y de mantenimiento corporativo

A nivel estatal, el incumplimiento también puede generar efectos importantes incluso si no existe impuesto federal a pagar. Dependiendo del estado, una LLC puede quedar expuesta a:

- Multas por no presentar annual reports

- Cargos por no pagar franchise tax o impuestos mínimos

- Pérdida del good standing

- Suspensión o disolución administrativa de la entidad

- Dificultades para demostrar que la empresa sigue activa y en cumplimiento

Este punto es especialmente sensible para negocios digitales que dependen de bancos, procesadores de pago, marketplaces o socios que revisan el estado legal de la empresa.

Riesgo bancario, operativo y comercial

Además del ámbito estrictamente fiscal, el incumplimiento puede afectar la capacidad de la LLC para operar con normalidad.

Entre las consecuencias más comunes se encuentran:

- Solicitudes de documentación adicional por parte del banco

- Restricciones internas de compliance

- Congelación, cierre o revisión reforzada de cuentas

- Problemas con procesadores de pago o plataformas internacionales

- Dificultades en procesos de due diligence, venta del negocio o entrada de socios

En la práctica, muchas empresas perciben primero el impacto operativo antes que el fiscal, especialmente cuando una entidad financiera detecta inconsistencias o falta de documentación.

Riesgo acumulativo: el verdadero problema

El mayor error es analizar cada obligación por separado. En la práctica, los incumplimientos suelen acumularse. Una LLC puede, al mismo tiempo:

- No haber presentado un formulario informativo obligatorio

- Tener exposición a impuesto federal por ECI

- Haber descuidado obligaciones estatales

- Tener al propietario fuera de cumplimiento en FBAR o FATCA

Cuando esto ocurre, el costo de regularización aumenta no solo por multas e intereses, sino también por complejidad técnica, honorarios profesionales, tiempo administrativo y riesgo reputacional.

Por ello, el objetivo no debe ser solo “presentar algo para salir del paso”, sino construir un cumplimiento integral que proteja tanto a la empresa como a su propietario.

Checklist integral de cumplimiento

Un cumplimiento adecuado para una LLC de EE. UU. con propietarios extranjeros no se basa en “presentar un formulario al año”, sino en verificar de forma sistemática todos los factores que determinan las obligaciones reales de la entidad y del propietario. Este checklist funciona como una guía anual de control preventivo antes del cierre fiscal o de la fecha límite de presentación.

1. Determinar la situación fiscal federal de la LLC

- Verificar si la LLC mantuvo su clasificación fiscal estándar o realizó alguna elección (por ejemplo, elección para tributar como corporación).

- Confirmar si se trata de una entidad de un único propietario o con varios socios.

- Identificar si durante el año existieron cambios estructurales (nuevos socios, transferencia de participaciones, conversión de entidad, etc.).

Estos factores determinan qué declaración principal corresponde presentar.

2. Evaluar si existieron ingresos efectivamente conectados (ECI)

- Analizar si la actividad constituye un trade or business in the United States.

- Revisar si hubo presencia física, empleados, agentes dependientes, inventario o prestación de servicios dentro del país.

- Evaluar contratos, lugar de ejecución de los servicios y modelo operativo.

La existencia de ECI transforma un escenario meramente informativo en uno de tributación real.

3. Identificar transacciones con el propietario o partes relacionadas

Especialmente relevante para foreign-owned single-member LLC:

- Aportes de capital

- Retiros o distribuciones

- Préstamos entre la LLC y el propietario

- Pagos de gastos personales o corporativos cruzados

- Operaciones con empresas vinculadas en el exterior

Estas transacciones suelen activar la obligación del Form 5472 incluso sin ingresos.

4. Confirmar obligaciones federales informativas y tributarias

Dependiendo del escenario, puede ser necesario verificar:

- Presentación del Form 5472 con Form 1120 pro forma

- Declaración de partnership (Form 1065) y emisión de K-1

- Declaración corporativa (Form 1120) si corresponde

- Formularios de retención o reportes adicionales en caso de ECI

- Declaraciones laborales si existen empleados en EE. UU.

La omisión de formularios informativos puede generar sanciones significativas incluso si no existe impuesto a pagar.

5. Revisar obligaciones estatales

- Confirmar el pago de franchise tax o impuesto mínimo estatal.

- Presentar el annual report o renovación obligatoria.

- Verificar si la LLC debe registrarse como entidad extranjera en otros estados donde opera.

- Comprobar el estatus de good standing.

El cumplimiento estatal es independiente del federal y puede afectar la validez operativa de la empresa.

6. Evaluar obligaciones personales del propietario extranjero

Dependiendo de su situación fiscal y financiera global:

- Determinar si existe obligación de FBAR por cuentas financieras extranjeras.

- Evaluar si corresponde el reporte FATCA (Form 8938).

- Analizar posibles obligaciones de declaración personal relacionadas con ingresos ECI o participaciones en la LLC.

Estas obligaciones no pertenecen a la empresa, pero pueden derivarse de su existencia o actividad.

7. Verificar plazos y necesidad de prórroga

- Identificar la fecha límite aplicable según el tipo de entidad.

- Evaluar si la información contable está completa para presentar en plazo.

- Presentar prórroga (por ejemplo, Form 7004) cuando sea necesario.

Solicitar una extensión no elimina la obligación, pero reduce el riesgo de sanciones por presentación tardía.

8. Preparar documentación contable y de soporte

- Estados financieros básicos del período.

- Registros de ingresos, gastos y transferencias.

- Contratos relevantes.

- Soporte de transacciones con partes relacionadas.

Una documentación adecuada facilita la preparación correcta y la defensa ante eventuales revisiones.

9. Conservar historial y comprobantes de presentación

- Copias completas de las declaraciones enviadas.

- Confirmaciones de e-file o comprobantes de entrega postal.

- Correspondencia con el IRS o autoridades estatales.

- Registros de años anteriores.

El historial documental es fundamental para demostrar cumplimiento y responder a requerimientos futuros.

Implementar este control anual permite anticipar obligaciones, reducir errores costosos y mantener la LLC operando dentro de un marco de cumplimiento sólido tanto a nivel federal como estatal y personal.

Preguntas frecuentes (FAQ)

¿Una LLC de EE. UU. con propietario extranjero siempre debe pagar impuestos federales?

No. La obligación de pagar impuesto sobre la renta depende principalmente de si la LLC genera ingresos efectivamente conectados con EE. UU. (ECI) o si eligió tributar como corporación. Muchas LLC operadas desde el exterior no tienen impuesto federal sobre la renta, pero aun así deben presentar formularios informativos obligatorios. Confundir “no pagar impuestos” con “no presentar nada” es uno de los errores más comunes.

¿Qué significa exactamente que una LLC tenga ECI?

ECI implica que la actividad constituye un negocio en los Estados Unidos según la normativa fiscal. No se determina solo por el origen de los clientes o de los pagos, sino por factores como presencia física, prestación de servicios dentro del país, inventario almacenado, empleados o agentes dependientes. Cuando existe ECI, la LLC o sus propietarios pueden quedar sujetos a la tributación federal sobre el beneficio neto atribuible a esa actividad.

Si vendo servicios o productos online desde fuera de EE. UU., ¿esto genera ECI automáticamente?

No necesariamente. Muchos negocios digitales operados completamente desde el exterior no generan ECI, incluso si tienen clientes estadounidenses. Sin embargo, el análisis depende del modelo operativo real. Por ejemplo, usar almacenes en EE. UU., contratar personal local o prestar servicios presencialmente puede cambiar el resultado.

¿Debo presentar el Form 5472 si mi LLC no tuvo ingresos?

Sí, en muchos casos. Para una foreign-owned single-member LLC, el Form 5472 es exigido cuando existen transacciones reportables con el propietario o partes relacionadas, incluso si no hubo ventas ni beneficios. Aportes de capital, retiros de dinero o préstamos pueden activar la obligación.

¿Qué sucede si no presento el Form 5472 o lo hago incorrectamente?

El IRS puede imponer multas significativas por cada año de incumplimiento. Además, si la omisión no se corrige tras un requerimiento, pueden aplicarse sanciones adicionales. Estas penalidades se basan en el incumplimiento informativo, no en la existencia de impuestos adeudados.

¿Existen obligaciones estatales aunque la LLC no tenga actividad?

En muchos estados, sí. El pago de franchise tax, impuestos mínimos o la presentación del annual report suele ser necesario para mantener la empresa legalmente activa. El incumplimiento puede llevar a la pérdida del good standing, suspensión o disolución administrativa.

¿Qué es el FBAR y por qué puede afectar a un propietario extranjero?

El FBAR es un reporte personal de cuentas financieras fuera de EE. UU. exigido cuando se superan ciertos límites y se cumplen determinados criterios de obligación fiscal estadounidense. No es un impuesto ni un formulario de la empresa, sino un reporte individual ante el FinCEN. Puede aplicarse incluso si la LLC no tiene ingresos o no paga impuestos.

¿FATCA es lo mismo que FBAR?

No. Aunque ambos reportan activos financieros extranjeros, el FATCA (Form 8938) se presenta ante el IRS como parte de la declaración de impuestos y tiene límites y alcances distintos. Es posible estar obligado a presentar ambos reportes simultáneamente.

¿Puedo tener una LLC en EE. UU. sin vivir allí ni viajar al país?

Sí, la residencia del propietario no determina por sí sola la obligación fiscal de la empresa. Lo relevante es dónde y cómo se realiza la actividad económica. Muchas LLC pertenecen a no residentes que operan completamente desde el exterior.

¿La LLC protege al propietario de obligaciones personales ante el IRS o el FinCEN?

La LLC limita la responsabilidad legal empresarial, pero no elimina obligaciones fiscales personales. Si el propietario está sujeto a reportes individuales como FBAR o FATCA, deberá cumplirlos independientemente de la responsabilidad limitada de la entidad.

¿Puedo regularizar años anteriores si no cumplí alguna obligación?

Sí, existen mecanismos para regularizar la situación, pero la estrategia adecuada depende del tipo de incumplimiento, del tiempo transcurrido y de si hubo o no intención deliberada. Una regularización anticipada suele reducir significativamente el riesgo de sanciones mayores y complicaciones futuras.

¿Cuándo es recomendable solicitar una evaluación fiscal profesional?

Cuando existe duda sobre si la LLC genera ECI, si se han realizado operaciones complejas, si hay actividad en varios estados o si el propietario puede tener obligaciones personales de reporte internacional. En estos casos, una revisión especializada permite evitar errores que pueden resultar costosos a largo plazo.

Conclusión

La tributación de LLC de extranjeros en los Estados Unidos no responde a una única regla ni a soluciones simplificadas. El tratamiento fiscal depende de variables críticas como la existencia de ingresos efectivamente conectados (ECI), la clasificación fiscal elegida, la presencia económica en el país, las obligaciones estatales y los reportes personales del propietario.

Una LLC puede operar durante años con obligaciones meramente informativas o, por el contrario, pasar rápidamente a un escenario de tributación plena si las circunstancias del negocio cambian. Ignorar estas diferencias puede resultar en multas significativas, pérdida de estatus legal, problemas bancarios o dificultades para escalar internacionalmente.

Comprender qué formularios corresponden, cuándo se activan impuestos reales y cómo se integran las obligaciones federales, estatales y personales permite utilizar una LLC americana de forma estratégica y segura.

En un entorno regulatorio cada vez más exigente, el cumplimiento preventivo no es solo una obligación legal: es una herramienta de protección empresarial y patrimonial.

Si tiene una LLC en los Estados Unidos y es extranjero, analizar su situación específica puede marcar la diferencia entre un cumplimiento mínimo y una estructura fiscal segura y optimizada.

Una evaluación profesional permite:

- Determinar si su LLC genera o podría generar ECI

- Identificar obligaciones federales, estatales y personales aplicables

- Detectar riesgos ocultos antes de que se conviertan en sanciones

- Planificar correctamente el crecimiento internacional del negocio

Tomar acción anticipada reduce costos, evita problemas futuros y proporciona claridad para operar con confianza en el mercado global.