Guia integral sobre tributação de LLC estrangeiros Estados Unidos: quando há impostos reais, quais formulários aplicar e quais riscos evitar.

A tributação de LLC estrangeiros nos Estados Unidos é um dos temas que mais gera dúvidas entre aqueles que criam uma empresa nos EUA sem residir no país. Muitos proprietários estrangeiros se perguntam se realmente devem pagar impostos federais, apresentar relatórios pessoais ou cumprir obrigações adicionais além dos formulários básicos do IRS.

A confusão é completamente compreensível. É comum constituir uma LLC para vender globalmente, cobrar em dólares ou acessar plataformas internacionais e receber mensagens simplificadas como “se você não fatura nos EUA, não paga impostos” ou “só precisa apresentar um formulário por ano”. Essas afirmações podem ser parcialmente corretas em certos cenários, mas são perigosamente incompletas quando a LLC gera rendimentos efetivamente conectados (ECI), opera em determinados estados ou o proprietário adquire obrigações pessoais como FBAR ou FATCA.

Por isso, falar de tributação de LLC estrangeiros nos Estados Unidos não é apenas falar de impostos federais. Implica compreender quando uma LLC passa de um esquema meramente informativo para um cenário de tributação real, quais responsabilidades pessoais podem surgir, quais encargos estaduais podem se aplicar e como cumprir corretamente para evitar sanções, bloqueios bancários ou problemas operacionais.

Neste guia você encontrará uma visão clara, prática e tecnicamente precisa para entender quando uma LLC de estrangeiros deve pagar impostos nos EUA, quais formulários correspondem em cada caso e como gerenciar um compliance integral com segurança.

Formulários fiscais para LLC de estrangeiros nos EUA.

Compreender os formulários corretos é o núcleo da tributação de LLC estrangeiros Estados Unidos, já que cada combinação de fatores pode ativar obrigações completamente diferentes.

Uma LLC com proprietários estrangeiros não tem um único esquema tributário. Suas obrigações dependem de vários fatores-chave:

- Classificação fiscal da LLC perante o IRS

- Existência ou não de rendimentos efetivamente conectados (ECI)

- Atividades, empregados ou presença nos EUA.

- Número de proprietários

- Eleições fiscais realizadas

Compreender essa combinação é essencial para evitar apresentar formulários incorretos ou assumir que não existe obrigação quando ela realmente existe.

Formulários aplicáveis conforme o cenário

| Cenário da LLC | Classificação fiscal | Formulários principais | Observações-chave |

|---|---|---|---|

| LLC de um único proprietário estrangeiro sem ECI (default) | Disregarded entity | Form 5472 + Form 1120 pro forma | Obrigação informativa mesmo sem rendimentos |

| LLC de um único proprietário estrangeiro com ECI | Disregarded entity | Form 5472 + declaração de renda aplicável | Pode gerar imposto federal |

| LLC com dois ou mais sócios estrangeiros | Partnership | Form 1065 + Schedule K‑1 | Cada sócio reporta sua parte |

| LLC que escolheu tributar como corporação | C Corporation | Form 1120 | Imposto corporativo regular |

| LLC com empregados nos EUA | Employer | Formulários trabalhistas (941, W‑2, etc.) | Obrigações periódicas |

| LLC com atividade em estados específicos | Variável | Relatórios estaduais + franchise tax | Pode se aplicar mesmo sem rendimentos |

Form 5472 + Form 1120 pro forma: obrigação base

Para a maioria das LLC de um único proprietário estrangeiro (foreign-owned single-member LLC) que não escolheram tributar como corporação, a principal obrigação perante o IRS é apresentar o Form 5472 junto com um Form 1120 pro forma.

Essa obrigação existe mesmo que a empresa não tenha tido rendimentos nem operações comerciais. O objetivo é reportar transações reportáveis com partes relacionadas estrangeiras, principalmente o próprio proprietário.

O Form 1120 pro forma não calcula imposto. Funciona como “capa” para apresentar o Form 5472 dentro do sistema do IRS.

Quando essa obrigação é ativada

Ela é exigida quando, durante o ano fiscal, ocorreu ao menos uma transação reportável entre a LLC e seu proprietário estrangeiro ou entidades vinculadas.

Transações tipicamente reportáveis

- Aportes de capital do proprietário para a LLC

- Saques ou distribuições de dinheiro

- Empréstimos entre o proprietário e a empresa

- Pagamento de despesas pessoais com fundos da LLC ou vice-versa

- Transferências com outras empresas do mesmo grupo

Mesmo uma única transferência pode ser suficiente para gerar a obrigação.

O descumprimento pode implicar multas muito elevadas por cada ano não apresentado.

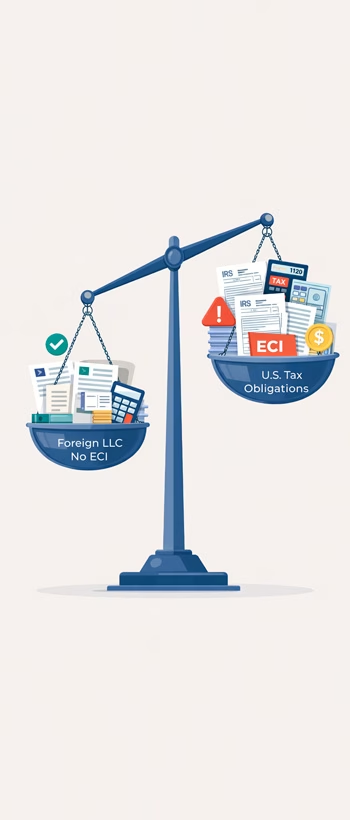

Quando existe ECI: mudança de cenário fiscal

A existência de rendimentos efetivamente conectados com os Estados Unidos (ECI) muda radicalmente o tratamento fiscal da LLC.

Nesse caso, a empresa deixa de estar em um esquema meramente informativo e pode ficar sujeita ao imposto federal sobre a renda como qualquer negócio que opera nos EUA.

O conceito de ECI baseia-se em saber se a atividade constitui um trade or business in the United States, independentemente da residência do proprietário.

Principais consequências de ter ECI

- Obrigação de declarar rendimentos e despesas para determinar o lucro líquido

- Possível pagamento de imposto federal sobre a renda

- Requisitos adicionais de informação

- Potenciais obrigações estaduais dependendo da atividade

Indicadores comuns de ECI

- Prestação de serviços fisicamente dentro dos EUA.

- Estoque armazenado ou distribuído a partir de território americano

- Escritórios, empregados ou agentes dependentes no país

- Atividade comercial contínua orientada ao mercado americano

Nem todos os rendimentos provenientes de clientes americanos constituem ECI. A análise depende da natureza da atividade, da forma de prestação do serviço e de possíveis tratados fiscais.

Formulários para LLC com vários proprietários

Quando a LLC tem dois ou mais membros e não escolheu tributar como corporação, o IRS a classifica por padrão como partnership.

Nesse regime, a entidade normalmente não paga imposto sobre a renda em nível corporativo. Em seu lugar, os resultados são “transferidos” aos sócios.

Obrigações principais

- Apresentar o Form 1065 (U.S. Return of Partnership Income)

- Emitir um Schedule K‑1 para cada sócio com sua participação em rendimentos, perdas e deduções

- Cada proprietário estrangeiro deve reportar sua parte segundo as regras aplicáveis a não residentes

Se existirem rendimentos ECI, podem ser aplicadas retenções específicas sobre a participação de sócios estrangeiros e obrigações adicionais de reporte.

LLC que tributa como corporação

Uma LLC pode optar voluntariamente por tributar como C Corporation mediante eleição fiscal perante o IRS. Nesse caso, deixa de ser tratada como entidade transparente e passa ao regime corporativo completo.

Implicações principais

- Apresentação do Form 1120 (Corporate Income Tax Return)

- Pagamento de imposto sobre o lucro líquido em nível corporativo

- Possível dupla tributação se forem distribuídos dividendos ao proprietário estrangeiro

- Aplicação de retenções sobre dividendos conforme a lei ou tratados fiscais

Esse regime pode ser conveniente em certos cenários, mas implica maior complexidade administrativa e fiscal.

Formulários trabalhistas

Se a LLC contratar empregados dentro dos Estados Unidos, o nível de cumprimento aumenta significativamente. Nesse momento a empresa passa a ter obrigações periódicas como empregadora perante o IRS e outras agências federais e estaduais.

Essas obrigações não dependem de o proprietário ser estrangeiro, mas do fato de ter trabalhadores em território americano.

Entre os relatórios mais comuns estão:

- Declarações trimestrais de impostos sobre a folha de pagamento (por exemplo, salários e retenções)

- Formulários anuais que informam os rendimentos pagos a cada empregado

- Relatórios relacionados à seguridade social e Medicare

- Possíveis obrigações de desemprego federal e estadual

Além disso, podem existir requisitos adicionais segundo o estado onde os empregados trabalham, como seguros obrigatórios, retenções estaduais ou registros trabalhistas específicos.

Não cumprir essas obrigações pode gerar multas cumulativas, juros e problemas para continuar operando legalmente com pessoal nos EUA.

Una LLC en EE. UU. con dueño extranjero no se define por si paga o no impuestos, sino por cuándo sus operaciones, formularios y obligaciones personales activan un régimen fiscal completo y riesgos reales de incumplimiento.

Obrigações estaduais associadas

Ainda que uma LLC não tenha rendimentos nos Estados Unidos ou sua atividade principal ocorra no exterior, o estado onde está registrada — e, em alguns casos, outros estados onde opera — pode exigir pagamentos e relatórios anuais obrigatórios.

Essas obrigações existem para manter a empresa ativa e em bom estado legal, não necessariamente porque existam benefícios econômicos.

As mais habituais incluem:

- Franchise tax ou imposto de franquia estadual

- Imposto mínimo anual independentemente dos rendimentos

- Relatório anual ou renovação da entidade (annual report)

- Taxas administrativas por manutenção do registro

O valor e as regras variam significativamente conforme o estado. Alguns estados têm custos baixos e requisitos simples, enquanto outros impõem encargos fiscais mais altos ou múltiplas obrigações mesmo sem atividade econômica.

Se a LLC realizar operações em um estado diferente do de constituição — por exemplo, ter clientes, estoque, escritório ou empregados — pode surgir a obrigação de registrar-se como entidade estrangeira nesse estado e cumprir seus impostos e relatórios locais.

O descumprimento estadual pode provocar:

- Perda do good standing (status ativo)

- Multas e encargos cumulativos

- Suspensão ou dissolução administrativa da LLC

- Dificuldades para abrir ou manter contas bancárias e contratos comerciais

Por isso, o cumprimento estadual deve ser analisado em conjunto com o federal e não tratado como um requisito menor.

Obrigações pessoais do proprietário estrangeiro: FBAR e FATCA

Além das obrigações da LLC, o proprietário estrangeiro pode ter responsabilidades pessoais de reporte financeiro perante autoridades americanas quando possui ou controla contas fora dos EUA. Essas obrigações não substituem as da empresa e podem existir mesmo que a LLC não tenha rendimentos ou não pague impostos federais.

FBAR (FinCEN Form 114): reporte de contas financeiras estrangeiras

O FBAR (Report of Foreign Bank and Financial Accounts) é um reporte anual exigido sob a Bank Secrecy Act quando uma pessoa americana (incluindo certos proprietários estrangeiros com obrigações de declaração nos EUA) possui interesse financeiro ou autoridade de assinatura sobre contas financeiras fora dos Estados Unidos cujo valor agregado máximo supera USD 10.000 em qualquer momento do ano-calendário.

Aspectos-chave:

- É uma obrigação pessoal, não da LLC.

- É apresentado eletronicamente perante o FinCEN por meio do FinCEN Form 114.

- O limite de USD 10.000 é calculado sobre o total combinado de todas as contas estrangeiras.

- Não depende de as contas terem gerado rendimentos ou impostos.

- O prazo habitual é 15 de abril, com prorrogação automática até 15 de outubro.

Quais contas devem ser reportadas no FBAR

Devem ser incluídas contas financeiras mantidas fora dos EUA sobre as quais exista propriedade direta, indireta ou autoridade de disposição, por exemplo:

- Contas bancárias pessoais no exterior

- Contas corporativas estrangeiras nas quais o indivíduo seja titular ou tenha assinatura autorizada

- Contas de investimento, corretagem ou fundos fora dos EUA

- Certas contas de pagamento ou carteiras eletrônicas, se se qualificarem como contas financeiras

- Estruturas fiduciárias ou entidades nas quais exista controle substancial

Deixar de reportar contas obrigatórias pode resultar em sanções significativas, mesmo sem intenção deliberada. As multas podem aumentar substancialmente se a omissão for considerada intencional.

FATCA: reporte de ativos financeiros estrangeiros (Form 8938)

O FATCA (Foreign Account Tax Compliance Act) estabelece um regime de reporte distinto do FBAR. Ele exige que certos contribuintes sujeitos a obrigações fiscais nos EUA informem ativos financeiros estrangeiros por meio do Form 8938, normalmente anexado à declaração federal de impostos.

Características principais:

- É apresentado ao IRS como parte da declaração fiscal.

- Aplica-se quando o valor dos ativos financeiros estrangeiros supera limites específicos, que variam conforme o estado civil e a residência.

- Inclui contas financeiras e outros ativos mantidos fora dos EUA, como participações em entidades estrangeiras ou instrumentos financeiros.

- Funciona como complemento ao sistema de intercâmbio internacional de informações financeiras.

É importante destacar que o FATCA não substitui o FBAR. Ambos os reportes podem ser obrigatórios simultaneamente se seus respectivos critérios forem cumpridos.

Diferenças-chave entre FBAR e FATCA

Embora ambos busquem dar transparência a ativos financeiros estrangeiros, apresentam diferenças fundamentais:

- Autoridade receptora: o FBAR é apresentado ao FinCEN; o FATCA, ao IRS.

- Formulário: o FBAR utiliza o FinCEN Form 114; o FATCA, o Form 8938.

- Tipo de informação: o FBAR se concentra em contas financeiras; o FATCA abrange contas e outros ativos financeiros estrangeiros.

- Limites: os limites de reporte não são iguais e são calculados de forma diferente.

- Forma de apresentação: o FBAR é enviado separadamente da declaração fiscal; o FATCA é anexado a ela.

- Sanções: cada regime possui seu próprio sistema de multas e cumprimento.

Como essas obrigações são pessoais e podem coexistir com as obrigações da LLC, é essencial avaliá-las em conjunto dentro do planejamento fiscal global do proprietário estrangeiro.

Forma de apresentação perante o IRS

Cumprir com as obrigações fiscais não implica apenas apresentar os formulários corretos, mas fazê-lo pelo canal válido segundo a normativa vigente do IRS e conservar evidência de apresentação. Para LLC de estrangeiros, este ponto é crítico porque certos formulários informativos — em especial os associados a proprietários não residentes — têm regras particulares de envio, assinatura e aceitação.

Apresentação eletrônica (e-file) vs. envio por correio (paper filing)

O IRS exige ou prioriza a apresentação eletrônica para a maioria das declarações corporativas e de partnership, mas nem todos os cenários de LLC com proprietários estrangeiros se encaixam em e-file.

Em termos gerais:

- Form 1120 (corporações): normalmente deve ser apresentado eletronicamente por meio de provedores autorizados, salvo exceções limitadas.

- Form 1065 (partnerships): também costuma exigir e-file; entidades com maior número de sócios têm obrigação eletrônica.

- Form 7004 (prorrogação): pode ser apresentado eletronicamente e é recomendável fazê-lo para assegurar confirmação imediata.

- Form 5472 com 1120 pro forma (single-member foreign-owned LLC): com frequência é apresentado em formato físico, seguindo instruções específicas do IRS.

Enviar um formulário pelo canal incorreto pode resultar em rejeição ou em que a apresentação seja considerada não realizada.

Particularidades do Form 5472 com 1120 pro forma

Para LLC de um único proprietário estrangeiro tratadas como disregarded entity, o pacote 5472 + 1120 pro forma costuma requerer atenção especial:

- O Form 1120 é utilizado unicamente como veículo para anexar o Form 5472.

- Deve ser preenchido apenas com informações básicas de identificação.

- A apresentação pode ser realizada por correio para endereços específicos designados pelo IRS (que podem mudar periodicamente).

- É fundamental revisar as instruções vigentes do Form 5472 a cada ano.

Como essas entidades frequentemente não contam com números de seguro social americanos, a apresentação eletrônica pode não estar disponível ou ser mais complexa.

Requisitos de assinatura e autenticação

Dependendo do formulário e do método de envio:

- As apresentações eletrônicas utilizam sistemas de autenticação digital ou PIN atribuído.

- Os envios por correio exigem assinatura manuscrita do representante autorizado.

- O signatário deve ter autoridade formal sobre a entidade.

A ausência de assinatura válida pode invalidar a declaração.

Uso de serviços postais e comprovantes

Quando se apresenta por correio, é recomendável utilizar serviços com confirmação de entrega, como correio certificado ou serviços de mensageria aprovados pelo IRS.

Isso permite demonstrar que a declaração foi enviada dentro do prazo em caso de disputas ou atrasos no processamento.

Mudanças frequentes nas instruções e endereços

O IRS atualiza periodicamente:

- Endereços de envio postal

- Procedimentos para entidades estrangeiras

- Requisitos documentais

- Disponibilidade de e-file para determinados formulários

Por isso, basear-se em informações de anos anteriores pode levar a erros involuntários.

Recomendações operacionais para LLC de estrangeiros

- Verificar a cada ano as instruções oficiais do formulário correspondente

- Confirmar se existe obrigação de e-file ou possibilidade de paper filing

- Apresentar prorrogações quando necessário

- Conservar avisos de recebimento ou comprovantes de entrega

- Manter cópias completas de tudo o que foi apresentado

Uma estratégia de apresentação correta não apenas assegura o cumprimento formal, mas também reduz significativamente o risco de sanções, requerimentos adicionais ou problemas futuros com o IRS.

Riscos de não cumprir

O descumprimento em uma LLC dos EUA com proprietários estrangeiros não deve ser visto como um problema menor de “papelada” ou uma simples omissão administrativa. Dependendo do formulário omitido, do tempo transcorrido, de se existia imposto devido e de se também foram descumpridas obrigações pessoais do proprietário, as consequências podem escalar rapidamente em nível fiscal, bancário, operacional e reputacional.

Além disso, neste contexto convém distinguir entre quatro tipos de risco: sanções por formulários informativos da LLC, sanções por imposto federal não declarado ou não pago, sanções pessoais por reportes financeiros internacionais e consequências estaduais e operacionais. Cada uma funciona de forma diferente e pode acumular-se com as demais.

Risco por descumprimento de formulários informativos da LLC

Quando uma foreign-owned single-member LLC não apresenta corretamente o Form 5472 com o Form 1120 pro forma, o IRS pode impor uma multa específica por descumprimento informativo. Este não é um detalhe menor: trata-se de uma das sanções mais relevantes para LLC de proprietários estrangeiros, e pode ser aplicada inclusive quando a empresa não teve lucros.

Em termos práticos, este risco inclui:

- Multa por não apresentar o formulário dentro do prazo

- Multa por apresentar informação incompleta ou materialmente incorreta

- Risco de sanções adicionais se não for corrigido após requerimento do IRS

- Maior probabilidade de revisão se existirem várias omissões acumuladas

O ponto crítico é que muitas LLC acreditam que “sem rendimentos não há problema”, quando na realidade o risco principal pode estar precisamente em não ter reportado transações com o proprietário ou partes relacionadas.

Risco por imposto federal não declarado ou não pago

Se a LLC gera ECI (rendimentos efetivamente conectados com os EUA) ou se encontra em um regime em que efetivamente existe imposto federal sobre a renda, já não se trata apenas de uma omissão informativa. Nesse caso, podem somar-se consequências tributárias mais sérias:

- Juros sobre o imposto não pago desde a data de vencimento

- Penalidades por apresentação tardia da declaração

- Penalidades por pagamento tardio do imposto

- Ajustes por despesas ou deduções não aceitas se a documentação for insuficiente

- Maior exposição a auditorias e requerimentos de suporte

Aqui o risco não é apenas a multa. Também pode existir uma liquidação fiscal mais alta do que o esperado se o contribuinte não conseguir sustentar corretamente a posição adotada.

Risco pessoal por FBAR e FATCA

Quando o proprietário estrangeiro está sujeito a obrigações pessoais de reporte financeiro internacional, o descumprimento pode abrir uma frente completamente separada da da LLC.

Em particular:

- O FBAR tem seu próprio regime sancionatório

- As multas podem variar segundo se a omissão foi não intencional ou deliberada

- FATCA/Form 8938 também possui penalidades independentes

- O fato de não haver imposto devido não elimina necessariamente o risco de sanção por não reportar

Isto é especialmente delicado porque muitos proprietários concentram toda a sua atenção na empresa e deixam de lado o fato de que certas obrigações recaem sobre eles pessoalmente.

Risco estadual e de manutenção corporativa

Em nível estadual, o descumprimento também pode gerar efeitos importantes mesmo que não exista imposto federal a pagar. Dependendo do estado, uma LLC pode ficar exposta a:

- Multas por não apresentar annual reports

- Encargos por não pagar franchise tax ou impostos mínimos

- Perda do good standing

- Suspensão ou dissolução administrativa da entidade

- Dificuldades para provar que a empresa continua ativa e em conformidade

Este ponto é especialmente sensível para negócios digitais que dependem de bancos, processadores de pagamento, marketplaces ou parceiros que revisam o status legal da empresa.

Risco bancário, operacional e comercial

Além da frente estritamente fiscal, o descumprimento pode afetar a capacidade da LLC de operar normalmente.

Entre as consequências mais comuns estão:

- Solicitações de documentação adicional por parte do banco

- Restrições internas de compliance

- Congelamento, fechamento ou revisão reforçada de contas

- Problemas com processadores de pagamento ou plataformas internacionais

- Dificuldades em processos de due diligence, venda do negócio ou entrada de sócios

Na prática, muitas empresas sentem primeiro o impacto operacional antes do fiscal, especialmente quando uma entidade financeira detecta inconsistências ou falta de documentação.

Risco acumulativo: o verdadeiro problema

O maior erro é analisar cada obrigação separadamente. Na realidade, os descumprimentos costumam se acumular. Uma LLC pode, ao mesmo tempo:

- Não ter apresentado um formulário informativo obrigatório

- Ter exposição a imposto federal por ECI

- Ter descuidado obrigações estaduais

- Ter o proprietário fora de conformidade em FBAR ou FATCA

Quando isso ocorre, o custo de regularização aumenta não apenas por multas e juros, mas também por complexidade técnica, honorários profissionais, tempo administrativo e risco reputacional.

Por isso, o objetivo não deve ser apenas “apresentar algo para sair do passo”, mas construir um cumprimento integral que proteja tanto a empresa quanto seu proprietário.

Checklist integral de cumprimento

Um cumprimento adequado para uma LLC dos EUA com proprietários estrangeiros não se baseia em “apresentar um formulário por ano”, mas em verificar de forma sistemática todos os fatores que determinam as obrigações reais da entidade e do proprietário. Este checklist funciona como um guia anual de controle preventivo antes do encerramento fiscal ou da data-limite de apresentação.

1. Determinar a situação fiscal federal da LLC

- Verificar se a LLC manteve sua classificação fiscal padrão ou realizou alguma eleição (por exemplo, eleição para tributar como corporação).

- Confirmar se se trata de uma entidade de um único proprietário ou com vários sócios.

- Identificar se durante o ano existiram mudanças estruturais (novos sócios, transferência de participações, conversão de entidade, etc.).

Esses fatores determinam qual declaração principal corresponde apresentar.

2. Avaliar se existiram rendimentos efetivamente conectados (ECI)

- Analisar se a atividade constitui um trade or business in the United States.

- Revisar se houve presença física, empregados, agentes dependentes, estoque ou prestação de serviços dentro do país.

- Avaliar contratos, local de execução dos serviços e modelo operacional.

A existência de ECI transforma um cenário meramente informativo em um de tributação real.

3. Identificar transações com o proprietário ou partes relacionadas

Especialmente relevante para foreign-owned single-member LLC:

- Aportes de capital

- Saques ou distribuições

- Empréstimos entre a LLC e o proprietário

- Pagamentos de despesas pessoais ou corporativas cruzadas

- Operações com empresas vinculadas no exterior

Essas transações costumam ativar a obrigação do Form 5472 mesmo sem rendimentos.

4. Confirmar obrigações federais informativas e tributárias

Dependendo do cenário, pode ser necessário verificar:

- Apresentação do Form 5472 com Form 1120 pro forma

- Declaração de partnership (Form 1065) e emissão de K-1

- Declaração corporativa (Form 1120) se aplicável

- Formulários de retenção ou reportes adicionais em caso de ECI

- Declarações trabalhistas se existirem empregados nos EUA

A omissão de formulários informativos pode gerar sanções significativas mesmo que não exista imposto a pagar.

5. Revisar obrigações estaduais

- Confirmar o pagamento de franchise tax ou imposto mínimo estadual.

- Apresentar o annual report ou renovação obrigatória.

- Verificar se a LLC deve registrar-se como entidade estrangeira em outros estados onde opera.

- Comprovar o status de good standing.

O cumprimento estadual é independente do federal e pode afetar a validade operacional da empresa.

6. Avaliar obrigações pessoais do proprietário estrangeiro

Dependendo da sua situação fiscal e financeira global:

- Determinar se existe obrigação de FBAR por contas financeiras estrangeiras.

- Avaliar se corresponde o reporte FATCA (Form 8938).

- Analisar possíveis obrigações de declaração pessoal relacionadas a rendimentos ECI ou participações na LLC.

Essas obrigações não pertencem à empresa, mas podem derivar de sua existência ou atividade.

7. Verificar prazos e necessidade de prorrogação

- Identificar a data-limite aplicável segundo o tipo de entidade.

- Avaliar se a informação contábil está completa para apresentar no prazo.

- Apresentar prorrogação (por exemplo, Form 7004) quando necessário.

Solicitar extensão não elimina a obrigação, mas reduz o risco de sanções por apresentação tardia.

8. Preparar documentação contábil e de suporte

- Demonstrações financeiras básicas do período.

- Registros de receitas, despesas e transferências.

- Contratos relevantes.

- Suporte de transações com partes relacionadas.

Uma documentação adequada facilita a preparação correta e a defesa diante de eventuais revisões.

9. Conservar histórico e comprovantes de apresentação

- Cópias completas das declarações enviadas.

- Confirmações de e-file ou comprovantes de entrega postal.

- Correspondência com o IRS ou autoridades estaduais.

- Registros de anos anteriores.

O histórico documental é fundamental para demonstrar cumprimento e responder a requerimentos futuros.

Implementar esse controle anual permite antecipar obrigações, reduzir erros custosos e manter a LLC operando dentro de um marco de cumprimento sólido tanto em nível federal quanto estadual e pessoal.

Perguntas frequentes (FAQ)

Uma LLC dos EUA com proprietário estrangeiro sempre deve pagar impostos federais?

Não. A obrigação de pagar imposto sobre a renda depende principalmente de se a LLC gera rendimentos efetivamente conectados com os EUA (ECI) ou se escolheu tributar como corporação. Muitas LLC operadas a partir do exterior não têm imposto federal sobre a renda, mas ainda assim devem apresentar formulários informativos obrigatórios. Confundir “não pagar impostos” com “não apresentar nada” é um dos erros mais comuns.

O que significa exatamente uma LLC ter ECI?

ECI implica que a atividade constitui um negócio nos Estados Unidos segundo a normativa fiscal. Não se determina apenas pela origem dos clientes ou dos pagamentos, mas por fatores como presença física, prestação de serviços dentro do país, estoque armazenado, empregados ou agentes dependentes. Quando existe ECI, a LLC ou seus proprietários podem ficar sujeitos à tributação federal sobre o lucro líquido atribuível a essa atividade.

Se eu vender serviços ou produtos online a partir de fora dos EUA, isso gera ECI automaticamente?

Não necessariamente. Muitos negócios digitais operados completamente a partir do exterior não geram ECI, mesmo que tenham clientes americanos. No entanto, a análise depende do modelo operacional real. Por exemplo, usar armazéns nos EUA, contratar pessoal local ou prestar serviços presencialmente pode mudar o resultado.

Devo apresentar o Form 5472 se minha LLC não teve rendimentos?

Sim, em muitos casos. Para uma foreign-owned single-member LLC, o Form 5472 é exigido quando existem transações reportáveis com o proprietário ou partes relacionadas, mesmo que não tenha havido vendas nem benefícios. Aportes de capital, retiradas de dinheiro ou empréstimos podem ativar a obrigação.

O que acontece se eu não apresentar o Form 5472 ou o fizer incorretamente?

O IRS pode impor multas significativas por cada ano descumprido. Além disso, se a omissão não for corrigida após um requerimento, podem ser aplicadas sanções adicionais. Essas penalidades se baseiam no descumprimento informativo, não na existência de impostos devidos.

As obrigações estaduais existem mesmo que a LLC não tenha atividade?

Em muitos estados, sim. O pagamento de franchise tax, impostos mínimos ou a apresentação do annual report costuma ser necessário para manter a empresa ativa legalmente. O não cumprimento pode levar à perda do good standing, suspensão ou dissolução administrativa.

O que é FBAR e por que pode afetar um proprietário estrangeiro?

O FBAR é um reporte pessoal de contas financeiras fora dos EUA exigido quando certos limites são superados e determinados critérios de obrigação fiscal americana são cumpridos. Não é um imposto nem um formulário da empresa, mas sim um reporte individual perante o FinCEN. Pode se aplicar mesmo que a LLC não tenha rendimentos ou não pague impostos.

FATCA é o mesmo que FBAR?

Não. Embora ambos reportem ativos financeiros estrangeiros, o FATCA (Form 8938) é apresentado ao IRS como parte da declaração de impostos e possui limites e alcances distintos. É possível estar obrigado a apresentar ambos os reportes simultaneamente.

Posso ter uma LLC nos EUA sem viver lá nem viajar ao país?

Sim, a residência do proprietário não determina por si só a obrigação fiscal da empresa. O relevante é onde e como a atividade econômica é realizada. Muitas LLC pertencem a não residentes que operam completamente a partir do exterior.

A LLC protege o proprietário de obrigações pessoais perante o IRS ou o FinCEN?

A LLC limita a responsabilidade legal empresarial, mas não elimina obrigações fiscais pessoais. Se o proprietário estiver sujeito a reportes individuais como FBAR ou FATCA, deverá cumpri-los independentemente da responsabilidade limitada da entidade.

Posso regularizar anos anteriores se não cumpri alguma obrigação?

Sim, existem mecanismos para regularizar a situação, mas a estratégia adequada depende do tipo de descumprimento, do tempo transcorrido e de se houve ou não intenção deliberada. Uma regularização antecipada costuma reduzir significativamente o risco de sanções maiores e complicações futuras.

Quando é recomendável solicitar uma avaliação fiscal profissional?

Quando existe dúvida sobre se a LLC gera ECI, se foram realizadas operações complexas, se há atividade em vários estados ou se o proprietário pode ter obrigações pessoais de reporte internacional. Nesses casos, uma revisão especializada permite evitar erros que podem resultar custosos no longo prazo.

Conclusão

A tributação de LLC estrangeiros nos Estados Unidos não responde a uma regra única nem a soluções simplificadas. O tratamento fiscal depende de variáveis críticas como a existência de rendimentos efetivamente conectados (ECI), a classificação fiscal escolhida, a presença econômica no país, as obrigações estaduais e os reportes pessoais do proprietário.

Uma LLC pode operar durante anos com obrigações meramente informativas ou, ao contrário, passar rapidamente a um cenário de tributação plena se as circunstâncias do negócio mudarem. Ignorar essas diferenças pode resultar em multas significativas, perda de status legal, problemas bancários ou dificuldades para escalar internacionalmente.

Compreender quais formulários correspondem, quando se ativam impostos reais e como se integram as obrigações federais, estaduais e pessoais permite utilizar uma LLC americana de forma estratégica e segura.

Em um ambiente regulatório cada vez mais exigente, o cumprimento preventivo não é apenas uma obrigação legal: é uma ferramenta de proteção empresarial e patrimonial.

Se você tem uma LLC nos Estados Unidos e é estrangeiro, analisar sua situação específica pode fazer a diferença entre um cumprimento mínimo e uma estrutura fiscal segura e otimizada.

Uma avaliação profissional permite:

- Determinar se a sua LLC gera ou poderia gerar ECI

- Identificar obrigações federais, estaduais e pessoais aplicáveis

- Detectar riscos ocultos antes que se convertam em sanções

- Planejar corretamente o crescimento internacional do negócio

Tomar ação antecipada reduz custos, evita problemas futuros e proporciona clareza para operar com confiança no mercado global.