Se você tem uma LLC nos Estados Unidos e não mora lá, é muito provável que já tenha ouvido uma ideia repetida várias vezes: “como você é não residente, não paga impostos nos EUA”. O problema é que essa frase, embora às vezes tenha um fundo de verdade, costuma estar incompleta e pode levar a erros caros.

A confusão é compreensível. Muitas pessoas criam uma LLC nos EUA para vender serviços, operar um negócio digital, receber em dólares ou acessar plataformas internacionais, e nesse processo recebem informações simplificadas que misturam conceitos fiscais, migratórios e corporativos como se fossem a mesma coisa. Assim nasce o mito: que ter uma LLC sendo estrangeiro equivale automaticamente a não pagar impostos nem apresentar quase nada.

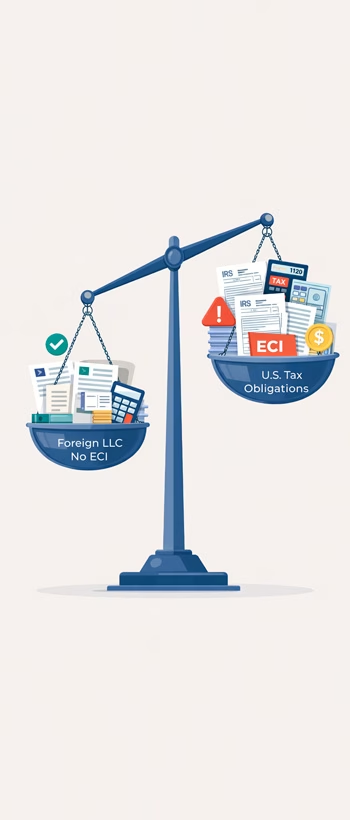

A realidade é mais complexa. Em alguns casos, uma LLC de um não residente pode realmente não ter imposto federal sobre a renda. Mas isso não significa que sempre seja assim, nem que não existam obrigações importantes. Tudo depende de fatores como a existência de renda efetivamente conectada (ECI), a estrutura da LLC, a atividade real do negócio e os formulários exigidos da empresa e do proprietário.

Neste guia vamos esclarecer quando uma LLC de não residente realmente não paga impostos, quando a tributação nos Estados Unidos pode surgir e quais obrigações continuam existindo mesmo quando o imposto é zero. Também veremos o papel de conceitos-chave como ECI, Form 1040NR e BOIR, para que você consiga diferenciar uma vantagem fiscal legítima de um mito perigoso.

Resposta rápida: quando você paga impostos e quando não paga

Se você busca uma resposta direta, a realidade é a seguinte: ter uma LLC nos Estados Unidos sendo não residente não significa automaticamente pagar imposto federal sobre a renda. Em muitos casos, especialmente quando o negócio é operado totalmente a partir do exterior, pode não existir obrigação de pagar imposto federal.

No entanto, o fator decisivo não é a nacionalidade do proprietário nem o estado onde a empresa foi registrada, mas sim se a atividade gera renda efetivamente conectada aos Estados Unidos (ECI). Quando existe ECI, o cenário muda completamente e podem surgir obrigações tributárias semelhantes às de um negócio local.

Além disso, mesmo quando não há imposto a pagar, uma LLC de um não residente quase sempre mantém obrigações importantes, como a apresentação de formulários informativos, cumprimento de requisitos regulatórios e manutenção do status ativo perante autoridades federais e estaduais.

Por isso, a pergunta correta não é “estrangeiros pagam impostos com uma LLC?”, mas sim “minha atividade gera obrigações fiscais nos EUA?”.

Caso mais comum: não há imposto federal

O cenário mais frequente para muitos empreendedores estrangeiros é operar o negócio completamente a partir de fora dos Estados Unidos. Isso inclui prestar serviços online, atender clientes do exterior, não ter funcionários nem escritório em território americano e não manter estoque dentro do país.

Nessas condições, a renda gerada normalmente é considerada não efetivamente conectada aos Estados Unidos, o que significa que não está sujeita ao imposto federal sobre a renda americana. Por exemplo, um consultor digital que trabalha da Espanha ou um desenvolvedor de software que opera do Brasil e vende para clientes globais geralmente não gera renda tributável nos EUA apenas por possuir uma LLC registrada lá.

No entanto, é fundamental entender que esse resultado depende da atividade real e não do simples fato de faturar em dólares ou ter clientes americanos. O IRS analisa onde o serviço é prestado, onde as decisões comerciais são tomadas e se existe presença econômica significativa dentro do país.

Além disso, mesmo sem imposto federal, a LLC pode continuar tendo obrigações informativas e regulatórias obrigatórias, como relatórios ao IRS ou a outras agências federais, além de exigências estaduais para manter a empresa ativa. Por isso, “não pagar imposto” não significa “não ter obrigações”.

Caso em que HÁ impostos: renda ECI

Quando uma LLC de proprietário estrangeiro gera renda efetivamente conectada aos Estados Unidos (ECI, Effectively Connected Income), o cenário muda completamente. Nesse caso, a atividade é considerada um negócio dentro do país para fins fiscais, o que ativa a tributação federal sobre o lucro líquido atribuível a essa operação.

O conceito de ECI não depende de onde a empresa está registrada nem da nacionalidade do proprietário, mas sim de onde o negócio é economicamente conduzido. O IRS avalia se existe presença substancial nos EUA, seja física ou operacional.

Alguns exemplos comuns que podem gerar ECI incluem:

- Prestação de serviços fisicamente dentro dos EUA

- Funcionários ou prestadores atuando em território americano

- Escritórios, filiais ou agentes dependentes no país

- Estoque armazenado ou distribuído a partir dos EUA

- Atividade comercial contínua voltada ao mercado americano com presença local

Além disso, podem surgir obrigações adicionais como:

- Retenções fiscais específicas para estrangeiros

- Declarações individuais do proprietário não residente

- Obrigações estaduais conforme o local da atividade

É nesse ponto que o mito de que “LLC de estrangeiro não paga imposto” deixa de ser válido.

Obrigações mesmo sem imposto

O fato de uma LLC de um não residente não ter imposto federal sobre a renda não significa que esteja livre de obrigações perante as autoridades americanas. Em muitos casos, o cumprimento exigido é principalmente informativo e regulatório, mas continua sendo obrigatório e pode gerar penalidades relevantes se for ignorado.

Os Estados Unidos distinguem claramente entre dever imposto e dever reportar informações. Uma empresa pode não ter lucro tributável e ainda assim ser obrigada a apresentar formulários, manter registros ou cumprir requisitos legais para permanecer ativa.

Isso é especialmente importante para LLCs de proprietários estrangeiros, pois grande parte do cumprimento consiste justamente em demonstrar transparência fiscal e operacional ao IRS e a outras agências.

Formulários informativos

O exemplo mais importante é a combinação do Formulário 5472 com uma declaração informativa que replica a estrutura do Formulário 1120 (comumente chamada de “1120 pro forma” na prática profissional). Este conjunto é exigido para muitas foreign-owned single-member LLCs classificadas como disregarded entity.

É importante esclarecer que não existe um formulário oficial do IRS chamado “1120 pro forma”. O que se apresenta é um Formulário 1120 (U.S. Corporation Income Tax Return) com a caixa “inicial” ou “final” marcada, ou um documento que replica sua estrutura, que serve como veículo para anexar o Formulário 5472, já que o IRS não permite que este último seja apresentado de forma independente. O propósito é puramente informativo e não implica o pagamento de imposto corporativo.O exemplo mais importante é o conjunto Form 5472 + Form 1120 pro forma, exigido para muitas foreign-owned single-member LLC classificadas como disregarded entity.

Esse reporte não calcula imposto. Sua função é informar ao IRS as transações entre a empresa e seu proprietário estrangeiro ou partes relacionadas, mesmo que a LLC não tenha tido receita operacional.

Transações comuns que ativam essa obrigação incluem:

- Aportes de capital do proprietário

- Retiradas ou distribuições de dinheiro

- Empréstimos entre a empresa e o dono

- Pagamento de despesas pessoais com recursos da LLC

- Transferências com empresas relacionadas no exterior

Uma única operação pode ser suficiente para gerar a obrigação anual.

Reportes regulatórios

Além das obrigações fiscais, as LLCs nos EUA devem cumprir relatórios de transparência corporativa perante outras agências federais.

Um dos mais relevantes atualmente é o BOIR (Beneficial Ownership Information Report) junto ao FinCEN, que identifica os proprietários reais e as pessoas com controle sobre a empresa.

Esse reporte não está ligado a impostos, mas sim à prevenção à lavagem de dinheiro e à transparência financeira. Ainda assim, o descumprimento pode gerar penalidades civis e até criminais.

Cumprimento estadual

Cada estado onde a LLC está registrada, e, em alguns casos, onde opera, pode exigir requisitos adicionais para manter a empresa ativa.

Entre os mais comuns:

- Relatório anual ou renovação da entidade

- Pagamento de franchise tax ou imposto mínimo estadual

- Taxas administrativas obrigatórias

- Atualização de dados corporativos

Essas obrigações existem mesmo que a empresa não tenha receita, funcionários ou atividade nos EUA.

O descumprimento pode levar a:

- Perda do good standing

- Multas acumuladas

- Suspensão ou dissolução administrativa

- Dificuldades para operar com bancos e plataformas

Portanto, uma LLC pode não pagar imposto federal e ainda assim ter responsabilidades legais importantes que precisam ser cumpridas todos os anos.

O que significa ser não residente fiscal nos Estados Unidos

Entender o que significa ser não residente fiscal nos Estados Unidos é essencial para determinar se uma pessoa estrangeira deve ou não pagar impostos no país. No sistema tributário americano, a obrigação fiscal não depende apenas de possuir uma empresa registrada ou de ter um EIN. Ela depende principalmente do status fiscal da pessoa e da origem da renda.

Muitas pessoas acreditam que, por não viverem nos Estados Unidos, automaticamente ficam fora do sistema tributário americano. No entanto, o IRS utiliza critérios específicos para determinar quando uma pessoa é considerada Nonresident Alien e como sua renda deve ser tratada.

Por isso, antes de analisar se uma LLC paga impostos ou não, é necessário entender primeiro o que realmente significa ser não residente fiscal dentro do sistema americano.

Diferença entre residência fiscal e migratória

Não depende apenas de visto ou cidadania

Nos Estados Unidos, residência fiscal e residência migratória são conceitos totalmente diferentes.

Uma pessoa pode:

- Ter um visto americano e ainda assim ser não residente fiscal

- Não ter nenhum visto e mesmo assim tornar-se residente fiscal

- Ser estrangeira e possuir obrigações tributárias nos EUA

O sistema tributário americano utiliza critérios próprios para determinar a residência fiscal. Os dois principais são:

Green Card Test

Uma pessoa é considerada residente fiscal se possuir uma Green Card válida, independentemente do tempo que permaneça dentro ou fora do país.

Substantial Presence Test

Também é possível adquirir residência fiscal se a pessoa permanecer nos Estados Unidos por um determinado número de dias ao longo de um período de três anos.

Se nenhum desses critérios for cumprido, a pessoa normalmente é classificada como Nonresident Alien, o que significa que o sistema tributário dos EUA apenas tributará certos tipos específicos de renda.

Por esse motivo, ter uma LLC nos Estados Unidos não transforma automaticamente o proprietário em residente fiscal, nem significa automaticamente que ele deverá pagar imposto federal sobre toda a sua renda.

Conceito de Nonresident Alien

Como o sistema fiscal o define

O termo oficial utilizado pelo sistema tributário americano é Nonresident Alien (NRA). Refere-se a uma pessoa estrangeira que não cumpre os requisitos para ser tratada como residente fiscal.

Um Nonresident Alien:

- Não tributa nos EUA sobre sua renda mundial

- Tributa apenas sobre rendimentos de fonte americana ou conectados ao país

- Pode estar sujeito a retenções específicas

- Deve apresentar formulários específicos quando aplicável

Essa classificação é a que se aplica à maioria dos proprietários estrangeiros de LLC que vivem permanentemente fora dos Estados Unidos e não cumprem os critérios de residência fiscal.

Por que a residência não determina automaticamente os impostos

Importância da origem dos rendimentos

No sistema americano, o determinante não é apenas quem você é ou onde vive, mas de onde vêm os rendimentos e como eles são gerados.

Para os não residentes, o IRS distingue principalmente entre:

- Rendimentos efetivamente conectados com os EUA (ECI)

- Rendimentos não conectados ou de fonte estrangeira

Duas pessoas com a mesma nacionalidade e residência podem ter obrigações fiscais completamente diferentes dependendo da natureza de sua atividade econômica.

Por exemplo, um empresário estrangeiro que opera completamente a partir do seu país pode não ter imposto federal, enquanto outro com presença operacional nos EUA pode estar sujeito à tributação plena.

Compreender essa lógica evita erros comuns, como assumir que viver fora do país equivale automaticamente a não pagar impostos nos Estados Unidos.

Como a estrutura da LLC influencia os impostos

A forma como uma LLC é classificada fiscalmente é um dos fatores mais importantes para determinar se um proprietário estrangeiro deve pagar impostos nos Estados Unidos e como eles serão calculados. Diferentemente de muitos países, nos EUA uma mesma entidade legal pode receber tratamentos fiscais completamente distintos dependendo da sua estrutura e das escolhas feitas perante o IRS.

Isso significa que não basta dizer “tenho uma LLC”. É necessário entender como o IRS enxerga essa LLC para fins fiscais, pois essa classificação determina:

- Quem paga os impostos: a empresa ou o proprietário

- Quais formulários devem ser apresentados

- Se a renda será tributada nos EUA ou não

- Se existe tributação em nível pessoal

- O tipo de retenções aplicáveis

Duas LLCs juridicamente idênticas podem ter obrigações fiscais totalmente diferentes se sua classificação não for a mesma.

Single-member LLC (disregarded entity)

Transparência fisca, Impostos no nível do proprietário

Quando uma LLC possui apenas um proprietário e não realizou nenhuma eleição fiscal especial, o IRS a classifica por padrão como disregarded entity (entidade desconsiderada para fins fiscais).

Nesse regime, a empresa não é tratada como um contribuinte separado do dono. Na prática, a LLC funciona como uma extensão fiscal da pessoa que a possui.

Isso implica que:

- A LLC não paga imposto federal sobre a renda por conta própria

- A renda é atribuída diretamente ao proprietário

- A tributação depende do status fiscal do dono

- Se o proprietário é estrangeiro, aplicam-se as regras para não residentes

Se a LLC gerar renda efetivamente conectada aos EUA (ECI), será o proprietário quem deverá declarar esses valores por meio dos formulários aplicáveis a não residentes. Se não houver ECI, pode não existir imposto sobre a renda, embora ainda possam existir obrigações informativas.

Esse modelo é conhecido como transparência fiscal, porque o sistema “olha através” da entidade e tributa a pessoa.

Para proprietários estrangeiros, essa estrutura é extremamente comum, mas também é a que mais gera confusão, pois permite cenários muito diferentes:

- Sem imposto federal sobre a renda se não houver ECI

- Tributação completa se a atividade for considerada negócio nos EUA

- Obrigações informativas obrigatórias mesmo sem receita

Por isso, compreender que uma single-member LLC não paga imposto por si só, mas que o proprietário pode ter obrigações, é essencial para desmontar o mito de que “LLC de estrangeiro não paga imposto”.

LLC com vários sócios

Tratamento como partnership

Quando uma LLC possui dois ou mais proprietários e não optou por tributar como corporação, o IRS a classifica por padrão como partnership. Nesse regime, a entidade funciona como um veículo fiscal transparente, porém com obrigações adicionais em comparação a uma LLC de proprietário único.

A empresa normalmente não paga imposto federal sobre a renda em nível corporativo. Em vez disso, os resultados financeiros são distribuídos aos sócios conforme sua participação, e cada proprietário deve declarar e tributar sua parcela individualmente.

Esse tratamento implica que:

- A LLC apresenta uma declaração informativa de partnership

- É emitido um relatório individual para cada sócio com sua participação em lucros ou perdas

- Os impostos são determinados no nível pessoal de cada proprietário

- Se os sócios forem estrangeiros, aplicam-se regras específicas para não residentes

Se a LLC gerar renda efetivamente conectada aos EUA (ECI), os sócios estrangeiros podem ficar sujeitos à tributação sobre sua participação, mesmo sem residirem no país. Nesses casos, também podem existir retenções obrigatórias para garantir o recolhimento do imposto.

Além disso, a complexidade administrativa aumenta, pois é necessário coordenar obrigações tanto da entidade quanto de cada sócio.

Por isso, uma LLC com vários proprietários estrangeiros não apenas altera a forma de tributação, mas também amplia significativamente o nível de compliance exigido.

LLC que tributa como corporação

Mudança total de regime

Uma LLC também pode optar voluntariamente por tributar como corporação por meio de uma eleição fiscal perante o IRS. A partir desse momento, deixa de ser tratada como entidade transparente e passa a um regime completamente diferente, no qual a empresa é considerada um contribuinte independente de seus proprietários.

Isso representa uma mudança profunda na forma de cálculo dos impostos e nas obrigações de reporte.

Sob o regime corporativo:

- A empresa paga imposto sobre o lucro líquido em nível corporativo

- A renda deixa de ser atribuída diretamente aos proprietários

- É apresentada uma declaração corporativa completa ao IRS

- Distribuições aos sócios podem gerar tributação adicional

Se posteriormente a corporação distribuir dividendos a um proprietário estrangeiro, esses pagamentos normalmente estarão sujeitos a retenção na fonte conforme a legislação americana ou tratados fiscais aplicáveis.

Esse fenômeno é conhecido como dupla tributação econômica: primeiro a empresa paga imposto sobre seus lucros e depois o proprietário pode pagar imposto ou sofrer retenção sobre os dividendos recebidos.

Embora esse regime possa ser vantajoso em certos casos, como reinvestimento de lucros ou planejamento fiscal específico, ele também implica maior complexidade administrativa, contábil e regulatória.

Para proprietários estrangeiros, optar por tributar como corporação deve ser analisado com cautela, pois altera completamente a relação fiscal entre a empresa e a pessoa.

Impacto prático

Formulários e obrigações diferentes

A estrutura fiscal escolhida para a LLC não determina apenas quem paga impostos, mas também quais formulários devem ser apresentados, com que frequência e perante quais autoridades. Esse impacto prático é fundamental, pois muitos erros de compliance ocorrem justamente ao aplicar obrigações de um regime a outro.

Cada classificação ativa um conjunto diferente de relatórios e responsabilidades:

- Uma single-member LLC estrangeira classificada como disregarded entity normalmente exige formulários informativos específicos, mesmo sem receita

- Uma LLC tratada como partnership deve apresentar declarações informativas anuais e relatórios individuais para cada sócio

- Uma LLC que tributa como corporação deve cumprir declarações corporativas completas e possíveis retenções sobre dividendos

- Se houver empregados, surgem obrigações trabalhistas periódicas

- Se houver atividade em determinados estados, podem existir relatórios e pagamentos adicionais

Além disso, as obrigações não se limitam ao IRS. Dependendo do caso, podem envolver autoridades estaduais, trabalhistas e regulatórias.

Na prática, isso significa que duas LLCs com atividades semelhantes podem enfrentar níveis de compliance totalmente diferentes apenas por causa de sua estrutura fiscal.

Por isso, antes de assumir que “não há impostos” ou que “basta apresentar um formulário”, é essencial identificar corretamente a classificação da entidade e seus efeitos reais.

Uma LLC de estrangeiro paga impostos automaticamente?

Uma das crenças mais comuns entre empreendedores internacionais é que possuir uma LLC nos Estados Unidos significa automaticamente pagar impostos federais. Na realidade, o sistema tributário americano não funciona dessa forma.

Os Estados Unidos não tributam a nacionalidade nem o simples fato de possuir uma empresa registrada no país. O que determina a obrigação fiscal é principalmente a conexão econômica da renda com os EUA, a estrutura da entidade e a natureza da atividade.

Por isso, uma LLC de proprietário estrangeiro pode estar em cenários muito diferentes:

- Sem imposto federal sobre a renda

- Com obrigações informativas, mas sem tributação

- Com tributação parcial

- Com tributação completa semelhante a um negócio local

Compreender essa lógica é essencial para desfazer o mito de que “ter uma LLC nos EUA significa pagar impostos” ou, no extremo oposto, que “estrangeiro nunca paga impostos”.

Regra geral do sistema americano

Os EUA tributam renda conectada, não nacionalidade

O princípio básico do sistema fiscal americano para não residentes é tributar a renda vinculada economicamente ao país, não a nacionalidade ou o local de constituição da empresa.

Isso significa que:

- Um estrangeiro pode ter renda tributável nos EUA mesmo vivendo fora do país

- Também pode não ter obrigação tributária mesmo possuindo uma empresa americana

- O foco está em onde o valor econômico é gerado e onde a atividade ocorre

Esse modelo difere de sistemas baseados em residência global, nos quais toda a renda do contribuinte é tributada independentemente de sua origem.

Conceito de entidade transparente

Por que a LLC nem sempre paga impostos

Muitas LLCs, especialmente as de proprietário único, são tratadas como entidades transparentes para fins fiscais. Isso significa que o IRS não tributa a empresa diretamente, mas transfere os resultados para o proprietário.

Consequentemente:

- A LLC pode não pagar imposto corporativo

- O proprietário pode ter obrigações fiscais pessoais

- Se o dono for estrangeiro, aplicam-se regras específicas para não residentes

- A existência de imposto depende do tipo de renda e de sua conexão com os EUA

Por esse motivo, afirmar que “a LLC paga impostos” ou que “não paga impostos” sem analisar a estrutura e a atividade pode ser tecnicamente incorreto.

Importância do tipo de renda

Fonte e conexão econômica

Nem toda renda relacionada aos Estados Unidos é tratada da mesma forma. O sistema distingue entre renda efetivamente conectada ao país e renda que não possui essa conexão.

Fatores relevantes incluem:

- Local onde os serviços são prestados

- Presença de funcionários ou agentes nos EUA

- Existência de infraestrutura física no país

- Localização do estoque ou dos ativos operacionais

- Natureza da atividade econômica

Mesmo que os clientes estejam nos Estados Unidos ou que os pagamentos sejam feitos em dólares, isso por si só não determina tributação.

A análise correta exige avaliar onde o negócio é realmente conduzido, e não apenas onde a receita é recebida.

Quando você DEVE pagar impostos: renda ECI

O fator decisivo para determinar se um proprietário estrangeiro de uma LLC deve pagar imposto federal nos Estados Unidos é a existência de renda efetivamente conectada ao país, conhecida como ECI (Effectively Connected Income).

Quando há ECI, a atividade é considerada um negócio dentro dos EUA para fins fiscais, o que ativa a tributação sobre o lucro líquido atribuível a essa operação. Nesse cenário, não importa que o proprietário viva no exterior nem que a empresa pertença a um não residente: o sistema tributário americano entende que há geração de valor econômico dentro de sua jurisdição.

Assim, a presença de ECI transforma completamente a análise fiscal, passando de um possível cenário sem imposto para um regime de tributação efetiva.

O que é renda efetivamente conectada

Definição funcional

Renda efetivamente conectada é aquela derivada de atividades que constituem um negócio nos Estados Unidos ou que estão intimamente ligadas a ele. Não depende apenas da origem do cliente ou do local de pagamento, mas da conexão econômica real entre a atividade e o território americano.

Na prática, considera-se ECI quando há participação substancial no mercado dos EUA por meio de operações, infraestrutura ou presença significativa.

Trade or Business in the United States

Atividade econômica substancial

Para que exista ECI, normalmente deve estar presente o conceito de Trade or Business in the United States (ETBUS), que significa exercer atividades econômicas regulares, contínuas e substanciais dentro do país.

Não basta realizar operações isoladas. O IRS avalia fatores como:

- Continuidade da atividade

- Grau de organização empresarial

- Participação direta no mercado americano

- Uso de recursos localizados nos EUA

Quando esse nível é atingido, a renda associada tende a ser considerada efetivamente conectada.

Atividades que geram ECI

Serviços presenciais

Estoque nos EUA

Funcionários ou agentes

Situações típicas que costumam gerar ECI incluem:

- Prestação de serviços fisicamente dentro dos Estados Unidos

- Consultoria ou trabalho realizado presencialmente no país

- Estoque armazenado em território americano para venda

- Centros de distribuição ou fulfillment nos EUA

- Funcionários, prestadores ou agentes dependentes atuando localmente

- Escritórios ou instalações permanentes

A presença de pessoas ou ativos no país é um dos indicadores mais fortes de conexão econômica.

Exemplos reais

Casos práticos para clareza

Alguns exemplos ilustrativos:

- Um consultor estrangeiro que viaja aos EUA para atender clientes locais pode gerar ECI pelo trabalho realizado fisicamente no país.

- Uma empresa de ecommerce estrangeira que mantém produtos em armazéns americanos pode gerar ECI pelas vendas desses bens.

- Uma startup estrangeira com funcionários trabalhando a partir dos EUA também pode ficar sujeita a esse regime.

Esses casos demonstram que o fator determinante não é a nacionalidade do proprietário, mas o local onde a atividade econômica ocorre.

Consequências fiscais

Imposto federal sobre a renda

Declarações obrigatórias

Quando se confirma a existência de ECI, diversas obrigações podem surgir:

- Pagamento de imposto federal sobre o lucro líquido atribuível

- Apresentação de declarações fiscais específicas

- Possíveis retenções aplicáveis a estrangeiros

- Obrigações contábeis e documentais mais rigorosas

- Eventuais obrigações estaduais adicionais

Em muitos casos, o proprietário estrangeiro deverá declarar essa renda em nível pessoal se a LLC for fiscalmente transparente, ou em nível corporativo se a entidade tributar como corporação.

Ignorar a existência de ECI é um dos erros mais caros para proprietários estrangeiros, podendo resultar em impostos retroativos, juros e penalidades acumuladas.

Quando NÃO há ECI: negócios online a partir do exterior

Existe um cenário muito comum em que uma LLC de proprietário estrangeiro não está sujeita ao imposto federal sobre a renda nos Estados Unidos: quando a atividade econômica é realizada totalmente fora do país e não gera renda efetivamente conectada (ECI).

Esse é o caso típico de muitos negócios digitais globais. Mesmo que a empresa esteja registrada nos EUA, fature em dólares ou tenha clientes americanos, se o valor econômico é gerado fora do território americano, a renda pode ser considerada de fonte estrangeira e, portanto, não tributável em nível federal.

No entanto, essa análise deve ser feita com cautela. A ausência de ECI depende de fatos concretos sobre como o negócio opera, não apenas do setor de atuação.

Renda não conectada

Serviços remotos

Operação fora do território

A renda costuma ser considerada não conectada quando:

- Os serviços são prestados integralmente a partir do exterior

- A gestão e direção do negócio ocorrem fora dos EUA

- Não existem funcionários, escritórios ou infraestrutura no país

- Não há estoque ou ativos operacionais localizados nos EUA

- As decisões estratégicas são tomadas fora do território americano

Nesse contexto, o sistema fiscal americano não considera que exista um negócio nos EUA, mesmo que os clientes estejam lá.

Cenários comuns

SaaS

Consultoria digital

Ecommerce sem estoque nos EUA

Modelos frequentemente enquadrados como sem ECI incluem:

- Empresas de software ou plataformas SaaS operadas a partir do exterior

- Consultores, freelancers ou agências digitais trabalhando remotamente

- Venda de cursos, produtos digitais ou serviços online

- Ecommerce com dropshipping internacional sem armazenamento nos EUA

- Negócios baseados em propriedade intelectual explorada fora do país

Nesses casos, a localização do cliente ou do mercado não determina sozinha a tributação.

Limitações

Mudanças que podem gerar ECI

Risco de interpretação incorreta

Um negócio que inicialmente não gera ECI pode passar a gerar caso sua operação mude. Algumas situações que podem alterar a análise incluem:

- Contratar funcionários ou representantes nos EUA

- Abrir escritórios ou instalações físicas

- Manter estoque em território americano

- Prestar serviços presencialmente no país

- Utilizar agentes dependentes com autoridade para fechar contratos

Além disso, a interpretação incorreta das regras é um risco relevante. Muitos empreendedores acreditam que “negócio online” significa automaticamente “sem impostos”, o que nem sempre é verdade.

Por isso, avaliar periodicamente como a atividade é realmente conduzida é essencial para manter o compliance fiscal e evitar problemas futuros.

Form 1040NR: quando é obrigatório

O Form 1040NR (U.S. Nonresident Alien Income Tax Return) é a declaração de imposto de renda pessoal que certos estrangeiros não residentes devem apresentar quando obtêm renda tributável nos Estados Unidos. Esse formulário é essencial porque, em muitas estruturas de LLC com proprietário estrangeiro, a obrigação fiscal não recai sobre a empresa, mas diretamente sobre a pessoa.

Entender quando o 1040NR é obrigatório permite diferenciar corretamente as obrigações da entidade e do proprietário, evitando o erro comum de acreditar que basta cumprir os formulários corporativos.

O que é o 1040NR

Declaração pessoal para não residentes

O Form 1040NR é a declaração federal utilizada pelo IRS para que estrangeiros não residentes informem rendimentos de fonte americana sujeitos à tributação.

Por meio desse formulário são reportados:

- Rendimentos tributáveis obtidos nos EUA

- Deduções permitidas relacionadas a esses rendimentos

- Imposto federal calculado

- Retenções realizadas durante o ano

- Aplicação de tratados fiscais, quando aplicável

Ele não substitui as declarações da empresa nem faz parte delas. Trata-se de uma obrigação individual.

Por que não é da LLC

Diferença entre pessoa e entidade

Muitas LLCs de proprietário único estrangeiro são tratadas como entidades transparentes para fins fiscais. Isso significa que o IRS não tributa a empresa como contribuinte separado, mas atribui os resultados diretamente ao dono.

Consequentemente:

- A LLC pode ter obrigações informativas próprias

- O proprietário pode ter obrigações fiscais pessoais adicionais

- Ambas podem existir simultaneamente e devem ser cumpridas separadamente

Confundir a responsabilidade da empresa com a do indivíduo é um dos erros mais comuns no compliance internacional.

Relação com renda ECI

Reporte de renda pessoal nos EUA

O 1040NR geralmente é obrigatório quando o proprietário estrangeiro obtém renda efetivamente conectada aos Estados Unidos. Nesse caso, ele deve reportar o lucro líquido atribuível à atividade econômica exercida no país.

Também pode ser necessário quando há outros tipos de renda de fonte americana sujeitos à tributação, mesmo que não provenientes diretamente da LLC.

O formulário permite calcular o imposto devido e verificar se há valores adicionais a pagar ou a restituir.

Como são reportados os rendimentos de LLC transparente

Fluxo fiscal para o proprietário

Em uma single-member LLC classificada como disregarded entity, a renda não permanece na empresa para fins fiscais. Ela é considerada renda do proprietário.

Portanto:

- Se houver ECI, o dono estrangeiro reporta esses valores em sua declaração pessoal

- A LLC funciona como veículo operacional, não como contribuinte separado

- A contabilidade da empresa serve de base para a declaração individual

Esse fluxo fiscal caracteriza o modelo de transparência típico de muitas LLCs de proprietários estrangeiros.

Consequências de não apresentar

Multas e problemas acumulativos

Deixar de apresentar o Form 1040NR quando obrigatório pode gerar consequências relevantes:

- Penalidades por não conformidade

- Juros sobre impostos não pagos

- Acúmulo de passivo fiscal

- Risco de auditorias ou exigências adicionais

- Problemas futuros em processos migratórios ou financeiros

Além disso, a omissão pode dificultar a regularização posterior, pois o IRS pode estimar impostos com base em informações incompletas.

Entender quando esse formulário é exigido é fundamental para manter o cumprimento fiscal adequado como proprietário estrangeiro de uma LLC nos Estados Unidos.

BOIR (FinCEN): obrigação mesmo sem pagar impostos

O BOIR (Beneficial Ownership Information Report) é uma obrigação regulatória federal que muitas LLCs nos Estados Unidos devem cumprir independentemente de pagarem impostos ou gerarem receita. Esse relatório faz parte das regras de transparência corporativa e prevenção de crimes financeiros, e sua exigência não depende da situação fiscal da empresa nem do proprietário.

Para proprietários estrangeiros, isso é particularmente relevante, pois uma LLC pode não ter imposto federal sobre a renda e ainda assim ser obrigada a apresentar o BOIR.

O que é o BOIR

Relatório de beneficiários finais

O BOIR identifica as pessoas físicas que possuem ou controlam direta ou indiretamente uma empresa registrada nos EUA. Essas pessoas são chamadas de beneficial owners.

O objetivo é impedir que estruturas corporativas sejam usadas para ocultar a identidade dos verdadeiros controladores.

Normalmente devem ser informados:

- Proprietários com participação relevante na empresa

- Pessoas com controle substancial sobre a entidade

- Em alguns casos, quem participou da criação da empresa

O relatório inclui dados pessoais básicos e documentos de identificação dos beneficiários.

FinCEN vs IRS

Autoridades diferentes

O BOIR não é apresentado ao IRS nem faz parte do sistema tributário. Ele é enviado ao FinCEN (Financial Crimes Enforcement Network), órgão do Departamento do Tesouro responsável pelo combate à lavagem de dinheiro e crimes financeiros.

Isso significa que:

- Não é uma declaração de imposto

- Não envolve cálculo ou pagamento de tributos

- Sua finalidade é regulatória

- O descumprimento segue regras diferentes das fiscais

Confundir essa obrigação com impostos é um erro comum.

Quem deve apresentar

Empresas registradas nos EUA

A obrigação se aplica à maioria das entidades criadas ou registradas para operar nos Estados Unidos, incluindo muitas LLCs de proprietários estrangeiros.

Ela não depende de:

- Existência de receita

- Presença de funcionários

- Atividade operacional

- Residência do proprietário

O fator determinante é a existência legal da empresa dentro do sistema americano.

Prazos e penalidades

Consequências do descumprimento

Os prazos variam conforme a data de constituição da empresa e eventuais mudanças nas informações reportadas.

O descumprimento pode resultar em:

- Penalidades civis significativas

- Multas acumuladas por dia de atraso

- Possíveis consequências criminais em casos graves

- Dificuldades para comprovar compliance perante bancos e parceiros

Ignorar essa obrigação pode gerar riscos relevantes mesmo sem atividade econômica.

Por que não é um imposto

Natureza regulatória

O BOIR não exige pagamento ao governo nem cálculo de tributos. Seu objetivo é garantir transparência sobre quem controla a empresa.

Mesmo assim, sua importância é semelhante à de uma obrigação fiscal porque:

- É obrigatório

- Possui penalidades por descumprimento

- Pode afetar a operação da empresa

- Integra o sistema global de compliance financeiro

Em resumo, não pagar impostos não significa ausência de obrigações. O BOIR é um exemplo claro disso.

Outros formulários que podem se aplicar

Além do Form 1040NR e do BOIR, existem outros formulários federais que podem ser obrigatórios para uma LLC nos Estados Unidos com proprietários estrangeiros. Esses relatórios dependem principalmente da estrutura fiscal da entidade, do número de sócios, da atividade econômica e da existência de funcionários ou transações específicas.

Nem todas as LLCs precisam apresentar os mesmos formulários. Aplicar um modelo genérico é um erro comum e pode levar tanto ao descumprimento quanto ao envio de documentação desnecessária.

Form 5472 + 1120 pro forma

Obrigação típica para LLC de proprietário estrangeiro

Para muitas foreign-owned single-member LLC classificadas como disregarded entity, a principal obrigação perante o IRS é apresentar o Form 5472 acompanhado de um Form 1120 pro forma.

Esse relatório é informativo e não calcula imposto. Seu objetivo é informar as transações entre a LLC e seu proprietário estrangeiro ou partes relacionadas.

Ele é exigido quando ocorre ao menos uma transação reportável, mesmo sem receita operacional. Entre as mais comuns:

- Aportes de capital do proprietário

- Retiradas ou distribuições de dinheiro

- Empréstimos entre o dono e a empresa

- Pagamento de despesas pessoais com recursos da LLC ou o contrário

- Operações com empresas vinculadas no exterior

O descumprimento pode gerar penalidades elevadas por cada ano não reportado, independentemente da existência de imposto devido.

Formulários para partnerships

Se houver vários sócios

Quando a LLC possui dois ou mais proprietários e é tratada como partnership, deve apresentar uma declaração informativa anual de resultados.

Nesse regime:

- A entidade reporta os resultados totais

- Cada sócio recebe sua parcela proporcional

- Os proprietários declaram individualmente sua participação

Se houver sócios estrangeiros e a atividade gerar renda efetivamente conectada aos EUA, podem existir retenções obrigatórias e obrigações adicionais.

Obrigações trabalhistas

Se houver empregados

A contratação de funcionários nos Estados Unidos cria um conjunto totalmente novo de responsabilidades fiscais e regulatórias.

Entre elas:

- Relatórios periódicos sobre salários e retenções

- Formulários informativos anuais para os trabalhadores

- Obrigações relacionadas à seguridade social e Medicare

- Impostos federais e estaduais sobre folha de pagamento

Essas exigências independem da nacionalidade do proprietário e implicam cumprimento contínuo durante todo o ano.

Relatórios adicionais

Dependendo do negócio

Algumas atividades podem exigir formulários ou registros extras, por exemplo:

- Pagamentos a prestadores independentes nos EUA

- Operações financeiras específicas

- Atividades reguladas por agências federais ou estaduais

- Situações decorrentes de tratados fiscais

Por isso, os formulários aplicáveis devem ser determinados individualmente, conforme a realidade operacional da empresa.

Obrigações estaduais que muitos estrangeiros ignoram

Além das obrigações federais, uma LLC nos Estados Unidos pode estar sujeita a requisitos fiscais e administrativos em nível estadual. Esse é um dos aspectos mais negligenciados por proprietários estrangeiros, especialmente quando a empresa não gera receita nos EUA ou opera digitalmente a partir do exterior.

No entanto, os estados possuem autonomia para impor seus próprios impostos, taxas e relatórios. Essas obrigações geralmente existem apenas pelo fato de a empresa estar registrada ou por manter atividades que criem vínculo econômico com o estado.

Ignorar o compliance estadual pode gerar consequências tão graves quanto o descumprimento federal, mesmo sem imposto de renda devido.

Franchise tax e impostos mínimos

Independentes da receita

Muitos estados cobram um franchise tax ou imposto mínimo anual pelo direito de operar como entidade legal em sua jurisdição. Esse pagamento não depende necessariamente do lucro ou do volume de negócios.

Pode ser exigido mesmo quando:

- A empresa não teve receita

- Não houve atividade operacional

- Não existem funcionários

- O negócio é conduzido a partir do exterior

Os valores e regras variam amplamente entre estados.

Annual reports

Manutenção legal

A maioria dos estados exige a apresentação de um relatório periódico chamado annual report para manter a empresa ativa.

Esse relatório normalmente inclui:

- Dados atualizados da entidade

- Informações sobre responsáveis ou gestores

- Endereço registrado

- Confirmação de continuidade

Trata-se de uma obrigação administrativa, não tributária, mas essencial para a existência legal da empresa.

Nexus em outros estados

Operar fora do estado de constituição

Uma LLC pode estar registrada em um estado e ainda assim ter obrigações em outros se houver nexus, ou seja, conexão econômica suficiente com outra jurisdição.

O nexus pode surgir quando a empresa:

- Possui funcionários ou prestadores em outro estado

- Mantém estoque ou ativos nesse território

- Opera fisicamente ali

- Ultrapassa certos níveis de atividade econômica

Nesse caso, a empresa pode ter que cumprir obrigações adicionais nesse estado.

Registro como entidade estrangeira

Requisitos adicionais

Quando uma LLC opera em um estado diferente daquele onde foi constituída, pode ser necessário registrá-la como foreign entity naquele estado.

Isso pode envolver:

- Pedido formal de autorização para operar

- Pagamento de taxas adicionais

- Nomeação de agente registrado local

- Cumprimento de relatórios e obrigações específicas

Esse requisito é comum quando há presença física ou econômica relevante fora do estado original.

Consequências do descumprimento

Suspensão ou dissolução

O não cumprimento das obrigações estaduais pode resultar em:

- Multas e encargos acumulados

- Perda do good standing

- Suspensão administrativa da empresa

- Dissolução involuntária

- Dificuldades para operar com bancos e parceiros

Mesmo que a empresa continue existindo formalmente, uma entidade fora de conformidade pode enfrentar sérios obstáculos operacionais.

Por isso, a análise fiscal de uma LLC estrangeira deve sempre considerar o nível estadual, não apenas o federal.

Obrigações mesmo sem pagar impostos

Um dos maiores equívocos sobre LLCs de estrangeiros nos Estados Unidos é acreditar que, se não há imposto federal devido, também não existem obrigações legais ou regulatórias. Na prática, muitas empresas operam com “imposto zero”, mas isso não significa ausência de responsabilidades.

O sistema americano distingue claramente entre obrigações tributárias, informativas, regulatórias e corporativas. Uma LLC pode estar sujeita a várias delas mesmo sem receita ou sem ECI.

Relatórios informativos

Federais e estaduais

Diversos formulários existem apenas para fornecer informações às autoridades, não para calcular imposto.

Entre os mais comuns:

- Declarações informativas ao IRS sobre a estrutura ou operações da empresa

- Relatórios envolvendo proprietários estrangeiros ou partes relacionadas

- Declarações estaduais obrigatórias de manutenção

- Informes regulatórios conforme o tipo de atividade

A ausência desses relatórios pode gerar penalidades mesmo sem imposto devido.

Compliance corporativo

Manter a entidade ativa

Toda LLC deve cumprir requisitos formais para preservar sua existência legal.

Isso pode incluir:

- Manter um registered agent válido

- Renovar a empresa periodicamente

- Preservar documentação corporativa essencial

- Atualizar dados oficiais quando necessário

- Cumprir regras de governança

O descumprimento pode levar à perda do status ativo e limitar a capacidade operacional da empresa.

Exigências bancárias

KYC e compliance

Instituições financeiras aplicam controles rigorosos de KYC e prevenção à lavagem de dinheiro, especialmente para empresas com proprietários estrangeiros.

Mesmo sem imposto devido, podem exigir:

- Documentação atualizada da empresa

- Prova de conformidade regulatória

- Informações sobre beneficiários finais

- Detalhes do modelo de negócios

- Atividade compatível com o perfil informado

A falta de compliance pode resultar em restrições, bloqueios ou encerramento de contas.

A realidade do “imposto zero”

Não significa obrigações zero

Muitas LLCs de não residentes operam legalmente sem pagar imposto federal sobre a renda, mas continuam obrigadas a:

- Apresentar relatórios obrigatórios

- Cumprir exigências estaduais

- Manter a empresa em good standing

- Atender requisitos regulatórios e bancários

O principal risco não é a ausência de imposto, mas a falsa sensação de que não existe nenhuma obrigação.

Riscos de acreditar no mito “não paga nada”

A ideia de que uma LLC de estrangeiro “não paga impostos nos EUA” tornou-se comum em conteúdos simplificados. Embora possa ser verdadeira em cenários específicos, interpretá-la como ausência total de obrigações é um erro potencialmente caro.

O risco principal não é a falta de imposto federal sobre a renda, mas sim o descuido com obrigações informativas, regulatórias e corporativas que continuam exigíveis.

Multas informativas

Diversos formulários obrigatórios são informativos, mas as penalidades por não apresentá-los podem ser elevadas.

As multas podem ocorrer por:

- Não apresentar um formulário obrigatório

- Entregar após o prazo

- Fornecer informações incompletas ou incorretas

- Ignorar notificações posteriores

Importante: essas penalidades não dependem de haver imposto devido.

Problemas bancários

Instituições financeiras monitoram continuamente o risco de compliance.

Possíveis consequências:

- Solicitação de documentos adicionais

- Restrições operacionais

- Congelamento de valores

- Encerramento de contas

- Dificuldade para abrir novas contas

Para negócios digitais, este costuma ser o impacto mais imediato.

Juros acumulados

Quando existe obrigação tributária, por exemplo, na presença de ECI, o atraso pode gerar:

- Juros desde a data original de vencimento

- Multas por atraso na entrega

- Multas por atraso no pagamento

- Ajustes após revisão fiscal

Esses encargos aumentam com o tempo, tornando a regularização cada vez mais cara.

Perda do good standing

O descumprimento estadual pode levar à perda do status ativo da empresa.

Isso pode afetar:

- Validade de contratos

- Expansão para outros estados

- Relações bancárias

- Processos de auditoria

Regularizar o status geralmente exige pagamentos retroativos e procedimentos adicionais.

Impacto operacional e reputacional

Além das sanções formais, o descumprimento pode comprometer a operação do negócio.

Entre os efeitos indiretos:

- Atrasos em operações internacionais

- Perda de confiança de parceiros

- Dificuldade para escalar

- Riscos em processos de venda da empresa

- Maior escrutínio regulatório futuro

O resultado pode ser exatamente o oposto do esperado: um custo total muito maior do que o de cumprir corretamente desde o início.

Erros comuns

“Não moro nos EUA, não devo nada”

Este é provavelmente o mito mais difundido entre proprietários estrangeiros de LLC. O sistema fiscal americano não se baseia na residência geográfica do dono, mas sim na conexão econômica dos rendimentos e nas obrigações informativas da entidade.

Uma pessoa pode viver permanentemente fora dos EUA e ainda assim:

- Ter rendimentos sujeitos a impostos federais

- Estar obrigada a apresentar declaração pessoal (por exemplo, Form 1040NR)

- Precisar cumprir formulários informativos obrigatórios da LLC

- Estar sujeita a obrigações estaduais

- Sofrer penalidades por descumprimento mesmo sem imposto devido

O local de residência não elimina responsabilidades fiscais ou regulatórias quando existem vínculos com o sistema dos EUA.

Confundir rendimentos em dólares com rendimentos nos EUA

Faturar em dólares, receber de clientes americanos ou usar plataformas financeiras dos EUA não significa automaticamente que o rendimento seja de fonte americana nem que exista ECI.

O fator decisivo é onde ocorre a atividade econômica que gera o rendimento. Por exemplo:

- Serviços prestados fisicamente fora dos EUA normalmente são considerados de fonte estrangeira

- Atividades realizadas dentro do território americano podem gerar ECI

- A localização de servidores, estoque ou funcionários pode influenciar

- Contratos e forma de execução do serviço também são relevantes

Basear a análise apenas na moeda é um erro que pode levar tanto ao pagamento indevido de impostos quanto ao descumprimento de obrigações reais.

Ignorar obrigações estaduais

Muitos proprietários focam apenas no IRS e ignoram que os estados possuem sistemas fiscais e corporativos próprios.

Mesmo sem imposto federal, a LLC pode precisar:

- Pagar franchise tax ou imposto mínimo anual

- Apresentar annual reports

- Renovar registros corporativos

- Manter o status de good standing

- Registrar-se em outros estados se houver nexus operacional

O descumprimento estadual pode levar à suspensão ou dissolução administrativa da empresa, afetando diretamente sua capacidade de operar.

Não considerar tratados fiscais

Os EUA mantêm tratados para evitar dupla tributação com diversos países. Esses acordos podem alterar:

- A tributação de determinados rendimentos

- As alíquotas aplicáveis

- As regras sobre estabelecimento permanente

- As retenções

- Os mecanismos para evitar dupla tributação

Ignorar um tratado aplicável pode resultar em pagamento excessivo de impostos ou estruturação inadequada das operações.

No entanto, aplicar um tratado exige requisitos formais e documentação específica.

Achar que o EIN é suficiente

Obter um EIN costuma ser visto como o passo final para “legalizar” a LLC, quando na verdade é apenas o identificador fiscal da entidade perante o IRS.

O EIN não:

- Define o regime tributário

- Dispensa a apresentação de declarações

- Substitui obrigações estaduais

- Autoriza automaticamente qualquer atividade

- Garante conformidade regulatória

Uma LLC pode ter EIN ativo e ainda assim estar completamente fora de compliance se não cumprir as demais obrigações legais.

Checklist integral

Fatores-chave a revisar

Antes de assumir que uma LLC de um não residente “não paga impostos”, é essencial analisar de forma abrangente sua situação fiscal e operacional. Não existe uma resposta única, pois o tratamento depende de múltiplas variáveis interligadas.

Entre os fatores mais relevantes estão:

- Classificação fiscal da LLC (disregarded entity, partnership ou corporação)

- Número e perfil dos proprietários

- Natureza da atividade econômica

- Local onde os serviços são prestados ou o valor é gerado

- Existência de empregados, agentes ou infraestrutura nos EUA

- Presença ou ausência de eleições fiscais específicas

- País de residência do proprietário e possíveis tratados fiscais

Uma avaliação superficial baseada apenas na constituição da empresa pode levar a conclusões equivocadas.

Indicadores de ECI

Identificar a existência de rendimentos efetivamente conectados (ECI) é um dos pontos mais críticos, pois determina se haverá tributação federal sobre a renda.

Alguns indicadores que podem sugerir ECI incluem:

- Prestação de serviços dentro do território americano

- Presença física significativa ou recorrente nos EUA

- Estoque armazenado ou distribuído a partir do país

- Funcionários ou agentes dependentes operando nos EUA

- Atividade comercial contínua direcionada ao mercado americano a partir do território dos EUA

- Existência de escritório, filial ou estabelecimento permanente

Nenhum fator isolado é necessariamente decisivo. A análise deve considerar o conjunto das circunstâncias.

Sinais de descumprimento

Existem indícios de que uma LLC pode estar fora de compliance mesmo sem o proprietário perceber:

- Não apresentar formulários informativos obrigatórios por vários anos

- Desconhecer a classificação fiscal real da entidade

- Não pagar franchise tax ou não enviar annual reports estaduais

- Falta de contabilidade ou registros financeiros adequados

- Não avaliar obrigações pessoais como o Form 1040NR

- Mudanças no modelo de negócio sem revisão fiscal posterior

Ignorar esses sinais aumenta o risco de penalidades acumuladas e problemas futuros.

Quando buscar assessoria

É recomendável realizar uma revisão profissional quando:

- Há dúvidas sobre a existência de ECI

- O negócio cresceu ou mudou significativamente

- Existem operações em vários estados

- Planeja-se contratar funcionários ou manter estoque nos EUA

- Declarações foram omitidas em anos anteriores

- O proprietário precisa de segurança para escalar ou atrair investimento

Uma assessoria preventiva geralmente custa muito menos do que regularizar descumprimentos acumulados e permite operar com maior segurança jurídica e fiscal.

Conclusão

Síntese do mito vs realidade

Importância da análise individual

Abordagem preventiva

Ter uma LLC nos Estados Unidos sendo não residente não significa automaticamente pagar imposto federal, mas também não significa ausência total de obrigações. O sistema tributário americano baseia-se principalmente na conexão econômica dos rendimentos com o país, e não na nacionalidade ou no local de residência do proprietário.

O mito de que “estrangeiros não pagam nada” surge de simplificações que ignoram fatores essenciais como a existência de rendimentos efetivamente conectados (ECI), a estrutura fiscal da LLC, obrigações informativas federais, exigências estaduais e relatórios regulatórios como o BOIR. Dependendo dessas variáveis, uma LLC pode operar com carga tributária mínima ou enfrentar um nível de compliance semelhante ao de qualquer empresa que atua dentro dos EUA.

Cada situação deve ser analisada individualmente. Duas empresas aparentemente iguais podem ter tratamentos fiscais completamente diferentes devido ao modelo de negócio, presença econômica, estrutura societária ou país de residência do proprietário.

Uma abordagem preventiva permite antecipar obrigações, evitar penalidades e utilizar a LLC como instrumento legítimo para operar globalmente. A questão central não é apenas se há imposto a pagar, mas compreender com precisão o que se aplica em cada caso e cumprir corretamente.

Em um ambiente regulatório cada vez mais rigoroso e com maior troca internacional de informações, transparência e conformidade não apenas reduzem riscos legais e financeiros, mas também fortalecem a estabilidade e a credibilidade do negócio no longo prazo.

Avaliação fiscal de LLC para não residentes

Se você possui uma LLC nos Estados Unidos e é não residente, entender exatamente suas obrigações fiscais e regulatórias não é opcional: é essencial para operar com segurança e evitar problemas que podem surgir anos depois.

Uma avaliação fiscal especializada analisa sua situação específica, estrutura da LLC, tipo de atividade, presença econômica, país de residência e obrigações pessoais, para determinar com precisão:

- Se o seu negócio gera ou pode gerar ECI

- Quais formulários federais realmente devem ser apresentados

- Se existem obrigações pessoais como o Form 1040NR

- Quais requisitos estaduais se aplicam

- Se a estrutura atual é eficiente ou apresenta riscos ocultos

- Como prevenir penalidades, bloqueios bancários ou problemas operacionais

Muitas LLCs de estrangeiros operam por anos com premissas incorretas até que uma mudança no negócio, revisão bancária ou notificação oficial revela irregularidades acumuladas.

Agir preventivamente reduz custos, traz clareza e permite usar a LLC como ferramenta estratégica para expansão internacional.

Se você busca segurança jurídica e fiscal para sua empresa, uma revisão profissional pode transformar um cenário incerto em uma estrutura sólida e preparada para o crescimento de longo prazo.

Fontes oficiais para consulta

As seguintes publicações e seções legais constituem a base normativa dos temas tratados neste artigo. Recomenda-se sua consulta direta para validação das informações:

Publicações do IRS:

- Publication 519 (U.S. Tax Guide for Aliens): Guia abrangente sobre a tributação de estrangeiros não residentes, incluindo os critérios de residência fiscal, o conceito de Effectively Connected Income (ECI) e as regras de fonte de renda.

- Disponível em: www.irs.gov/pub/irs-pdf/p519.pdf

- Publication 541 (Partnerships): Detalha as obrigações fiscais para partnerships, incluindo LLCs com múltiplos sócios que não optam por tributar como corporação.

- Disponível em: www.irs.gov/pub/irs-pdf/p541.pdf

- Formulário 5472 – Instruções: Documento oficial que especifica quais entidades devem apresentar o Formulário 5472, quais transações são reportáveis e as penalidades por descumprimento.

- Disponível em: www.irs.gov/instructions/i5472

- Formulário 1040NR – Instruções: Guia oficial para a declaração de imposto de renda de estrangeiros não residentes, com detalhes sobre quais rendimentos devem ser declarados e como calcular o imposto.

- Disponível em: www.irs.gov/instructions/i1040nr

Código e regulamentações:

- Internal Revenue Code Section 864(c): Define o conceito de Effectively Connected Income (ECI) e estabelece os critérios para determinar se a renda de um não residente está conectada a um negócio nos EUA.

- Treasury Regulation § 1.6011-4: Obrigação de revelar posições baseadas em tratados fiscais por meio do Formulário 8833.

- Treasury Regulation § 301.7701-1 a -3: Classificação de entidades para fins fiscais (check-the-box regulations), base para o tratamento de LLC como disregarded entity ou partnership.

BOIR (Beneficial Ownership Information Report):

- FinCEN – Beneficial Ownership Information: Portal oficial com guias, prazos e requisitos para a apresentação do BOIR.

- Disponível em: www.fincen.gov/boi

Perguntas frequentes (FAQ)

Preciso pagar impostos se minha LLC não tem rendimentos nos EUA?

Não necessariamente. Uma LLC de proprietário não residente só paga imposto federal sobre a renda quando gera rendimentos efetivamente conectados (ECI) com os EUA ou quando opta por tributar como corporação. No entanto, a ausência de rendimentos não elimina outras obrigações, como formulários informativos, relatórios regulatórios e requisitos estaduais.

Ou seja, “não pagar imposto” não significa “não fazer nada”.

Posso ter uma LLC nos EUA sem morar lá?

Sim. A legislação americana permite que estrangeiros constituam e possuam LLC sem residir, viajar ou ter status migratório no país. Muitas empresas são operadas integralmente do exterior.

O que importa não é a residência do proprietário, mas onde ocorre a atividade econômica e quais obrigações são ativadas.

Preciso de ITIN para ter uma LLC sendo estrangeiro?

Nem sempre. Um estrangeiro pode abrir uma LLC e obter EIN sem possuir ITIN ou SSN. Porém, o ITIN pode ser necessário caso o proprietário precise apresentar declaração pessoal ao IRS, como o Form 1040NR, solicitar benefícios de tratado fiscal ou cumprir outras obrigações individuais.

Preciso pagar impostos no meu país de residência?

Na maioria dos casos, sim. A tributação nos EUA e no país de residência são sistemas independentes. Mesmo que a LLC não pague imposto federal americano, o proprietário pode precisar declarar os rendimentos localmente.

Tratados fiscais podem evitar dupla tributação, mas não eliminam automaticamente a obrigação de declarar.

O BOIR implica pagamento de imposto?

Não. O BOIR é um relatório regulatório exigido pelo FinCEN para identificar os beneficiários finais da empresa. Não é um formulário fiscal nem calcula imposto.

Seu objetivo é transparência corporativa e combate a crimes financeiros, mas o descumprimento pode gerar penalidades relevantes.

O que acontece se eu não apresentar os formulários obrigatórios?

As consequências podem incluir:

- Multas informativas por cada ano não declarado

- Juros e penalidades se houver imposto devido

- Notificações do IRS ou autoridades estaduais

- Perda do good standing

- Problemas bancários ou operacionais

- Maior dificuldade para regularização futura

Mesmo sem lucro, o risco continua existindo.

Cobrar clientes dos EUA gera imposto automaticamente?

Não. Ter clientes americanos ou faturar em dólares não significa automaticamente que exista ECI. O fator decisivo é onde ocorre a atividade econômica que gera o rendimento.

Serviços prestados totalmente fora dos EUA normalmente são considerados de fonte estrangeira, enquanto atividades realizadas dentro do país podem gerar tributação.

Posso contratar funcionários nos EUA sendo não residente?

Sim, mas isso cria obrigações adicionais relevantes. Uma empresa com empregados em território americano deve cumprir regras trabalhistas, fiscais e previdenciárias, independentemente da residência do proprietário.

Além disso, a presença de funcionários costuma indicar atividade econômica substancial nos EUA, podendo gerar ECI.

Como saber se minha LLC possui ECI?

Não há um teste único. O IRS analisa fatores como presença física, prestação de serviços no país, empregados ou agentes locais, estoque nos EUA ou operação comercial contínua a partir do território americano.

Diante de dúvidas, uma avaliação técnica é recomendável para evitar erros que podem resultar em pagamento indevido ou descumprimento fiscal.

Como os EUA determinam se um rendimento é de fonte americana ou estrangeira?

O sistema fiscal americano utiliza regras específicas de “source of income”. Em geral:

- Serviços são tributados conforme o local onde são prestados fisicamente

- Juros, dividendos e royalties dependem do pagador ou do ativo

- Venda de bens pode depender do local de produção e entrega

- Rendimentos imobiliários são tributados onde está o imóvel

Essa classificação é essencial porque não residentes são tributados apenas sobre rendimentos de fonte americana ou efetivamente conectados.

O que significa “trade or business in the United States” na prática?

É o critério usado pelo IRS para determinar se há atividade econômica suficiente dentro do país para gerar ECI. Não existe uma definição automática; analisa-se a substância da operação.

Na prática, envolve participação regular, contínua e significativa em atividades comerciais nos EUA.

Como os contratos influenciam a tributação?

Contratos podem ser determinantes porque indicam onde o serviço é executado, quem assume riscos e onde ocorre a entrega. O IRS analisa tanto o conteúdo do contrato quanto a execução real.

Um contrato dizendo que o serviço ocorre fora dos EUA não protege se, na prática, ele é realizado dentro do país.

A situação fiscal pode mudar de um ano para outro?

Sim. A tributação de uma LLC estrangeira pode variar conforme mudanças operacionais. Contratar funcionários nos EUA, abrir escritório ou manter estoque pode transformar um cenário sem ECI em um cenário tributável.

Cada ano fiscal deve ser analisado separadamente.

O que é dupla tributação e quando ocorre?

Ocorre quando o mesmo rendimento é tributado por dois países diferentes, como EUA e país de residência do proprietário. Tratados fiscais costumam prever mecanismos para evitar essa duplicidade.

Plataformas digitais influenciam na tributação?

Operar por marketplaces ou plataformas não determina automaticamente impostos, mas pode indicar onde a atividade econômica ocorre. Uso de centros logísticos nos EUA, por exemplo, pode gerar presença econômica relevante.

O que acontece se o proprietário mudar de residência fiscal?

Uma mudança para residente fiscal dos EUA altera completamente o regime tributário, passando a incluir renda mundial e obrigações de reporte mais amplas.

Como as obrigações fiscais se relacionam com os bancos?

Instituições financeiras aplicam controles rigorosos de compliance. Podem exigir documentação que comprove que a empresa está regular. Inconsistências podem resultar em restrições ou encerramento de contas.

O que é good standing e por que é importante?

Good standing é o status que confirma que a empresa está regular perante o estado. Ele é necessário para diversas operações corporativas e financeiras.

Existem diferenças entre estados quanto a impostos para LLC estrangeira?

Sim. Cada estado possui regras próprias. Alguns cobram impostos mínimos altos independentemente da receita, enquanto outros têm exigências mais leves.